我が家は大丈夫?相続稅発生確率をマップで確認(rèn)しよう

公開(kāi)日:2014/10/15

「基礎(chǔ)控除」が減額されることで、相続稅がかかってくる世帯が都市部を中心に、全國(guó)平均4.1%からほぼ倍増する可能性があります。

平成27年1月1日より相続稅がアップします。これまで相続稅が課稅される方は全國(guó)平均約4.1%でした。100の家庭で相続があったとしても、4件ほどの家庭にしか相続稅は課稅されないという計(jì)算になります。ところが、「基礎(chǔ)控除(※1)」が減額されることで、相続稅がかかってくる世帯が全國(guó)的に増加傾向となり、首都圏ではほぼ倍増するとも言われています。(※2)

※1 基礎(chǔ)控除:全ての納稅者が無(wú)條件に差し引ける所得控除のこと。

※2 一般社団法人相続診斷協(xié)會(huì)調(diào)べ。

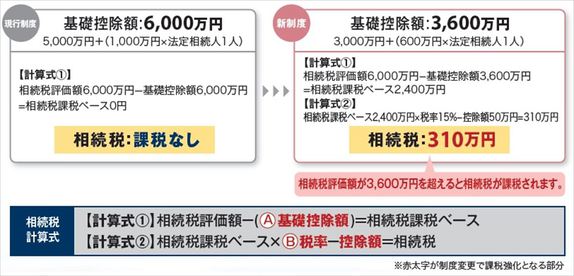

┃改正內(nèi)容(現(xiàn)行制度と新制度の比較)

現(xiàn)行制度であれば法定相続人が1人の場(chǎng)合、基礎(chǔ)控除額は5,000萬(wàn)円+1,000萬(wàn)円=6,000萬(wàn)円。これが新制度となると3,000萬(wàn)円+600萬(wàn)円=3,600萬(wàn)円となり、40%の減額となります。

┃ケーススタディ 相続稅評(píng)価額が6,000萬(wàn)円(法定相続人が子ども1人)の場(chǎng)合

気になる方は、ケーススタディを參考に相続稅の計(jì)算をしてみましょう。ちなみに、相続稅評(píng)価額の大きな割合を占めているものは何だと思いますか?実は、51.2%(※3)が土地?建物になります。

※3 國(guó)稅庁 「平成24年分の相続稅の申告の狀況について」より

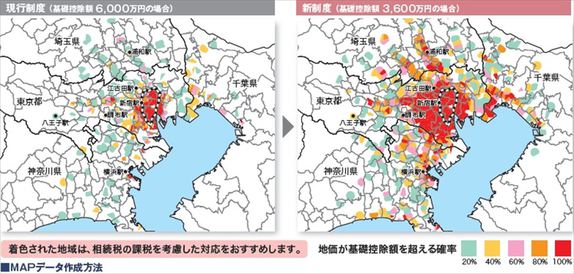

首都圏の場(chǎng)合、基礎(chǔ)控除額が6,000萬(wàn)円であれば(親の資産が持ち家しかない場(chǎng)合)、山手線內(nèi)のような一等地にでもない限りなかなか対象になりませんでした。それが、3,600萬(wàn)円まで下がると、都內(nèi)では練馬區(qū)の江古田駅や調(diào)布駅周辺まで、埼玉県や千葉県でも場(chǎng)所によっては課稅される可能性があります。

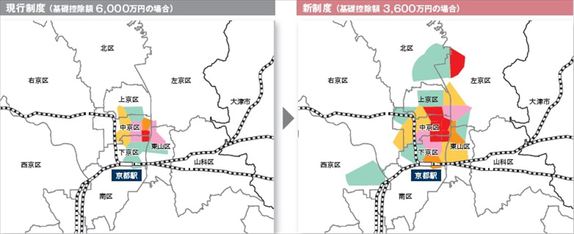

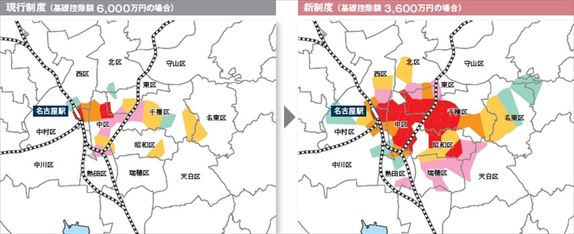

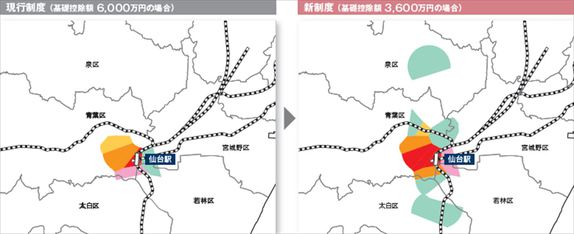

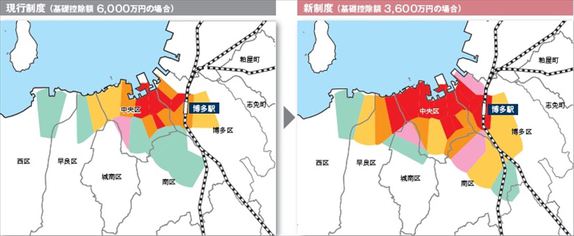

では、ご自宅やご家族のエリアはどうでしょう。首都圏(東京都?神奈川県?埼玉県?千葉県)、阪神間、京都市、名古屋市、仙臺(tái)市、福岡市の相続稅発生ゾーンマップを參考に、相続稅が課稅される確率をチェックしてみましょう。

※現(xiàn)行制度と新制度で、相続稅の発生が想定される地域を著色。

※法定相続人1人の場(chǎng)合を想定。

┃首都圏(東京都?神奈川県?埼玉県?千葉県)

■MAPデータ作成方法

●地図上のポイントデータは平成26年の國(guó)土交通省の地価公示?平成25年の都道府県地価調(diào)査を使用。●地価公示と地価調(diào)査で重複した場(chǎng)合は発表時(shí)點(diǎn)の近い地価調(diào)査を使用。商業(yè)地を含む。●平均敷地面積は、政令指定都市は平成20年の住宅?土地統(tǒng)計(jì)調(diào)査の敷地面積、その他のエリアは同調(diào)査の都道府県の値を使用。●対象エリアは仙臺(tái)市、名古屋市、京都市、大阪市、堺市、豊中市、吹田市、神戸市、西宮市、蘆屋市、尼崎市、福岡市。●課稅標(biāo)準(zhǔn)額は「地価×0.8」で路線価相當(dāng)を算出し、それに平均敷地面積をかけて算出。●相続人は子ども1人のみと仮定しており、小規(guī)模宅地の特例は想定していない。●被相続人の財(cái)産は持家のみで相続人も持家を所有しているという想定。「基礎(chǔ)控除額6,000萬(wàn)円の場(chǎng)合」は現(xiàn)行の基礎(chǔ)控除5,000萬(wàn)円+法定相続人が1人(1,000萬(wàn)円)「基礎(chǔ)控除額3,600萬(wàn)円の場(chǎng)合」は基礎(chǔ)控除3,000萬(wàn)円+法定相続人が1人(600萬(wàn)円)で算出。

※マップは「國(guó)土數(shù)値情報(bào)(行政區(qū)域データ) 國(guó)土交通省」を利用し作成 ※データ作成はスタイルアクト株式會(huì)社

※マップで著色された地域において、必ず地価が基礎(chǔ)控除額を超えるということを示すものではありません。

※著色されていない地域でも條件により相続稅が課稅される可能性もあります。

┃阪神間

┃京都市

┃名古屋市

┃仙臺(tái)市

┃福岡市

いかがでしたしょう。そして、相続稅が課稅される可能性がある場(chǎng)合、具體的にどのような準(zhǔn)備をすればよいのでしょう。

実は、土地?建物には相続稅の軽減措置があります。たとえば、「小規(guī)模宅地等の課稅の特例」などの軽減措置を活用すれば、相続稅の課稅価格が下がり、相続稅を非課稅もしくは軽減できる可能性があります。

ダイワハウスでは、來(lái)年の相続稅改正に向け、「相続稅準(zhǔn)備ガイド」を発行しました。軽減措置を活用した3つのケースや、相続稅の基本的な仕組みと流れをご紹介しています。マップを確認(rèn)して相続稅が気になった方は、お?dú)葺Xに資料をお取り寄せください。ご自宅でゆっくり研究してみてはいかがでしょう。

![]()

TRY家コラム(トライエコラム)のメールマガジン登録で、今すぐ見(jiàn)られる住まいの検討に役立つ資料を無(wú)料ダウンロード!

今、ダウンロード可能な資料はこちら

- 貓と暮らす家もつくりたい! プランまるわかりガイド

- 第2回 サッカーファミリーにありがちなお悩みを解決する間取り

- 第1回 サッカーファミリーにありがちなお悩みを解決する間取り

- 犬と暮らす家をつくりたい! プランまるわかりガイド

- 建築士が提案した「実例間取り」 #3 PLUS

- 建築士が提案した「実例間取り」 #2 PLUS

- 建築士が提案した「実例間取り」 #1 PLUS

- これだけは知っておきたい 家づくり6つのポイント

- プロの視點(diǎn)を?qū)Wぼう!「土地の見(jiàn)方」15のコツ

- 8つのパターンでわかる わが家の「買(mǎi)い時(shí)」チェックシート

- 近居育孫(きんきょいくまご)の間取り集

- 二世帯同居の間取り集

この記事と合わせて読みたい関連コラム

- Related Articles -

TRY家コラム(トライエコラム)とは、將來(lái)住まいづくりを考えている方に役に立つ情報(bào)をお屆けするサイトです。

TRY家コラム(トライエコラム)のメールマガジン登録で、今すぐ見(jiàn)られる住まいの検討に役立つ資料を無(wú)料ダウンロード!

![]()

會(huì)員特典

- 住まいお役立ち情報(bào)がつまったTRY家コラム(トライエコラム)の更新情報(bào)をメールマガジンで配信しています。

- 住まいの検討に役立つ資料を無(wú)料でダウンロード可能になります。

今、ダウンロード可能な資料はこちら

- 貓と暮らす家もつくりたい! プランまるわかりガイド

- 第2回 サッカーファミリーにありがちなお悩みを解決する間取り

- 第1回 サッカーファミリーにありがちなお悩みを解決する間取り

- 犬と暮らす家をつくりたい! プランまるわかりガイド

- 建築士が提案した「実例間取り」 #3 PLUS

- 建築士が提案した「実例間取り」 #2 PLUS

- 建築士が提案した「実例間取り」 #1 PLUS

- これだけは知っておきたい 家づくり6つのポイント

- プロの視點(diǎn)を?qū)Wぼう!「土地の見(jiàn)方」15のコツ

- 8つのパターンでわかる わが家の「買(mǎi)い時(shí)」チェックシート

- 近居育孫(きんきょいくまご)の間取り集

- 二世帯同居の間取り集

![]()