住宅購(gòu)入は一生に一度あるかないかの大きなイベントです。

理想の住まいを?qū)g現(xiàn)するためには、デザインや間取りだけでなく、資金計(jì)畫も重要になります。

その際、自己資金や住宅ローンの返済計(jì)畫だけでなく、

どのような支援策や減稅制度があるのかなどの情報(bào)を知ることも大切です。

國(guó)は住宅の購(gòu)入やリフォームを支援する制度を設(shè)けており、

上手に活用すれば費(fèi)用の負(fù)擔(dān)を抑え、理想の住まいがより実現(xiàn)しやすくなります。

今回は、住宅購(gòu)入を円滑に進(jìn)めるための最新情報(bào)をまとめました。

理想の住まい実現(xiàn)の第一歩として、ぜひご活用ください。

補(bǔ)助金

住宅購(gòu)入を検討されている方にとって、費(fèi)用負(fù)擔(dān)の軽減は大きな関心事の一つではないでしょうか。そのような方々にご活用いただきたいのが、國(guó)の住宅取得に関する補(bǔ)助金制度です。

現(xiàn)在、特に注目されているのが、本年度創(chuàng)設(shè)された「子育てグリーン住宅支援事業(yè)」です。この制度は、子育て世帯および若者夫婦世帯を?qū)澫螭恕⑹ˉē托阅埭胃撙ぷ≌涡潞Bや購(gòu)入を支援するものです。一定の要件を満たすことで、40萬(wàn)円から160萬(wàn)円の補(bǔ)助金を受け取ることが可能です。國(guó)が推進(jìn)している「ZEH(ゼッチ)支援事業(yè)」も、住宅政策の重要な施策の一つとして位置づけられています。この制度は、新築の戸建住宅を建築?購(gòu)入する個(gè)人や、戸建住宅を販売する法人を?qū)澫螭趣筏垦a(bǔ)助事業(yè)です。

また「給湯省エネ2025事業(yè)」では、家庭のエネルギー消費(fèi)で大きな割合を占める給湯分野について、高効率給湯器の導(dǎo)入支援により省エネ対策を促進(jìn)する補(bǔ)助事業(yè)です。それぞれ確認(rèn)してみましょう。

子育てグリーン住宅支援事業(yè)

下記の表は、子育てグリーン住宅支援事業(yè)の予算、補(bǔ)助対象の住宅と補(bǔ)助額、対象期間に関してまとめたものです。長(zhǎng)期優(yōu)良住宅、ZEH水準(zhǔn)住宅とGX志向型住宅で補(bǔ)助額が変わります。下記の表は2025年のものになります。

予算

新築の交付申請(qǐng)(予約を含む)期間と予算上限額

| 交付申請(qǐng)期間 | 第Ⅰ期 (5/14~5/31) |

第Ⅱ期 (6/1~6/30) |

第Ⅲ期 (7/1~12/31※1) |

|---|---|---|---|

| 長(zhǎng)期優(yōu)良住宅?ZEH水準(zhǔn)住宅 (合計(jì):1,600億円) (國(guó)土交通省?令和6年度補(bǔ)正予算:1,350億円 國(guó)土交通省?令和7年度當(dāng)初予算:250億円) |

上限額 300億円 |

上限額 300億円 |

上限額 1,000億円 |

| GX志向型住宅 (合計(jì):500億円) (環(huán)境省?令和6年度補(bǔ)正予算) |

上限額 150億円 |

上限額 150億円 |

上限額 200億円 |

| 受付対象の申請(qǐng)タイプ | 注文(分譲※2) | 注文、分譲 (賃貸※2) |

注文、分譲、 賃貸 |

- ※1第Ⅲ期は、予算上限に達(dá)するまで(遅くとも2025年12月31日まで。予約の場(chǎng)合は2025年11月14日まで)

- ※2新築分譲住宅の購(gòu)入は2025年5月30日、賃貸住宅の新築は2025年6月30日から交付申請(qǐng)が可能です。(期の上限額に達(dá)していない場(chǎng)合に限る)

補(bǔ)助対象住宅と補(bǔ)助額

床面積が50m2以上240m2以下の住宅について、その省エネ性能に応じた補(bǔ)助額とします。

| 補(bǔ)助対象住宅 | 1戸あたりの補(bǔ)助額 | 古家の除卻※1を伴う 場(chǎng)合の補(bǔ)助額の加算額 |

詳細(xì)ページ | |

|---|---|---|---|---|

| GX志向型住宅※2 | 160萬(wàn)円/戸 | なし | ||

| 長(zhǎng)期優(yōu)良住宅 | 80萬(wàn)円/戸※3 | 20萬(wàn)円/戸 | ||

| ZEH水準(zhǔn)住宅 | 40萬(wàn)円/戸※3 | |||

- ※1新築住宅の建築主?購(gòu)入者等(その親族を含む)が、所有する住宅の解體工事を発注し、2024年11月22日から完了報(bào)告までに解體工事が完了するものに限ります。

- ※2GXへの協(xié)力表明を行った事業(yè)者が建築する住宅に限ります。詳細(xì)はこちら

- ※3補(bǔ)助対象は、要件を満たす賃貸住戸の50%です。(事務(wù)の合理化のため、申請(qǐng)手続きにおいては、長(zhǎng)期優(yōu)良住宅の場(chǎng)合40萬(wàn)円/戸、ZEH水準(zhǔn)住宅の場(chǎng)合20萬(wàn)円/戸として取り扱われます)

補(bǔ)助対象者

補(bǔ)助対象事業(yè)に応じて、以下を補(bǔ)助対象者とします。

なお、長(zhǎng)期優(yōu)良住宅およびZEH水準(zhǔn)住宅に該當(dāng)する新築(賃貸住宅の新築を除く)は、子育て世帯または若者夫婦世帯に限ります。

| 補(bǔ)助対象事業(yè) | 補(bǔ)助対象者 | 詳細(xì)ページ |

|---|---|---|

| 注文住宅の新築 | 建築主 | |

| 新築分譲住宅の購(gòu)入 | 購(gòu)入者 | |

| 賃貸住宅の新築 | 建築主かつ賃貸オーナー |

| 子育て世帯とは | 申請(qǐng)時(shí)點(diǎn)において、子を有する世帯。 ※子とは令和6年4月1日時(shí)點(diǎn)で18歳未満(すなわち、平成18(2006)年4月2日以降出生)。ただし、令和7年3月末までに工事著手する場(chǎng)合においては、令和5年4月1日時(shí)點(diǎn)で18歳未満(すなわち、平成17(2005)年4月2日以降出生)の子とする。 |

|---|---|

| 若者夫婦世帯とは | 申請(qǐng)時(shí)點(diǎn)において夫婦であり、いずれかが若者である世帯。 ※若者とは、令和6年4月1日時(shí)點(diǎn)で39歳以下(すなわち、昭和59(1984)年4月2日以降出生)とする。 |

対象期間

| 契約期間 | 契約日の期間は問(wèn)いません。 | ||||||

|---|---|---|---|---|---|---|---|

| 対象工事の著手期間 | 2024年11月22日以降に対象工事※に著手したもの ※基礎(chǔ)工事より後の工程の工事 |

||||||

| 交付申請(qǐng)期間 | 申請(qǐng)開始~予算上限に達(dá)するまで(遅くとも2025年12月31日まで) ※お早めの申請(qǐng)をおすすめします。 ※締切は予算上限に応じて公表されます。 |

||||||

| 交付申請(qǐng)の予約期間 | 申請(qǐng)開始~予算上限に達(dá)するまで(遅くとも2025年11月14日まで) ※お早めの申請(qǐng)をおすすめします。 ※締切は予算上限に応じて公表されます。 |

||||||

| 完了報(bào)告期間 | 交付決定以降、補(bǔ)助対象の建物に応じた下表の期間まで

※1階數(shù)とは建築物の地下を含めた階の合計(jì)のことです。(例:地下1階、地上9階の建物の階數(shù)は10) |

ZEH補(bǔ)助金

新築戸建住宅に対するZEH補(bǔ)助金は、住宅の省エネ性能に応じて補(bǔ)助額が変わります。

ZEH(ゼッチ)とは???外皮の斷熱性能を大幅に向上させ、高効率な設(shè)備?システムを?qū)毪工毪长趣恰⑹ˉē突鶞?zhǔn)比20%以上の省エネを?qū)g現(xiàn)し、さらに再生可能エネルギーを?qū)毪筏?span id="7zj5hh5r7xrb" class="cTxt_em01">年間の一次エネルギー消費(fèi)量の収支をゼロとすることを目指した住宅です。ZEH+は、既存の戸建住宅をZEHを超える省エネレベルに購(gòu)入、建築します。

| 區(qū)分 | ZEH | ZEH+ |

|---|---|---|

| 補(bǔ)助額 | 55萬(wàn)円/戸+α※ | 90萬(wàn)円/戸+α※ |

| 対象となる住宅 | 『ZEH』 Nearly ZEH (寒冷地、低日射地域、多雪地域に限る) ZEH Oriented (都市部狹小地等の2階建以上または多雪地域に限る) |

『ZEH+』 Nearly ZEH+ (寒冷地、低日射地域、多雪地域に限る) |

| 申請(qǐng)対象者 | 新築住宅を建築?購(gòu)入する個(gè)人 新築住宅の販売者となる法人 | |

※ZEHにおける追加設(shè)備等による追加補(bǔ)助額があります。

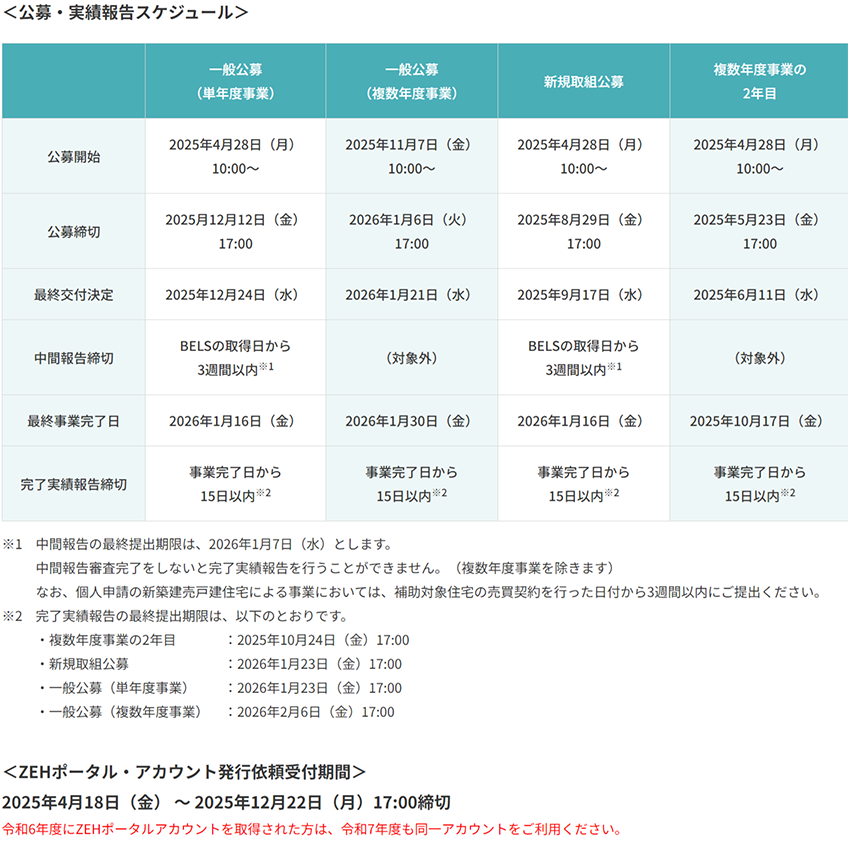

事業(yè)スケジュール

公募方法

先著方式 一般公募および新規(guī)取組公募に分けて実施される

給湯省エネ2025事業(yè)

家庭のエネルギー消費(fèi)で大きな割合を占める給湯分野において、高効率給湯器の導(dǎo)入を支援し、家庭部門の省エネルギーについて推進(jìn)する補(bǔ)助事業(yè)です。

補(bǔ)助対象

戸建住宅、共同住宅等によらず、以下の住宅に高効率給湯器を設(shè)置する事業(yè)※1※2

| 申請(qǐng)區(qū)分 | 設(shè)置する住宅 | 補(bǔ)助対象者 |

|---|---|---|

| 購(gòu)入?工事 | 新築注文住宅 | 住宅の建築主 |

| 新築分譲住宅 | 住宅の購(gòu)入者 | |

| 既存住宅(リフォーム) | 工事発注者※3 | |

| 既存住宅(購(gòu)入)※4 | 住宅の購(gòu)入者 | |

| リース利用※5 | 新築注文住宅 | 給湯器の借主 |

| 新築分譲住宅 | ||

| 既存住宅(リフォーム) |

- ※1給湯省エネ2024事業(yè)において補(bǔ)助金の交付を受けた事業(yè)を除きます。

- ※2J-クレジット制度に參加することへの意思表明を行う事業(yè)に限ります。詳細(xì)はこちら

- ※3買取再販?zhǔn)聵I(yè)者は対象外です。また、工事発注者が給湯器を購(gòu)入し、

その取り付けを施工業(yè)者に依頼する工事(いわゆる施主支給や材工分離による工事)も補(bǔ)助対象となりません。 - ※4販売者が給湯器の交換をすることを條件に既存住宅を購(gòu)入する場(chǎng)合、購(gòu)入者を補(bǔ)助対象者とします。

(不動(dòng)産売買契約やその特約において、確認(rèn)できる必要があります)

なお、未使用の対象機(jī)器が設(shè)置されている既存住宅を購(gòu)入しても、機(jī)器の交換に該當(dāng)しないため、補(bǔ)助対象となりません。 - ※5本事業(yè)の補(bǔ)助対象となるリースは、こちら

補(bǔ)助額と上限

以下①~③の補(bǔ)助額の合計(jì)を補(bǔ)助(②または③を満たさない場(chǎng)合は、①のみの補(bǔ)助となります)

①基本額

導(dǎo)入する高効率給湯器に応じて定額を補(bǔ)助 ※補(bǔ)助対象となる給湯器は、機(jī)器ごとにそれぞれ性能要件を満たしたものに限ります。

| 設(shè)置する給湯器 | 補(bǔ)助額(基本額) | 補(bǔ)助上限 |

|---|---|---|

| ヒートポンプ給湯機(jī) (エコキュート) |

6萬(wàn)円/臺(tái) | 戸建住宅:いずれか2臺(tái)まで 共同住宅等:いずれか1臺(tái)まで |

| 電気ヒートポンプ?ガス瞬間式併用型給湯機(jī) (ハイブリッド給湯機(jī)) |

8萬(wàn)円/臺(tái) | |

| 家庭用燃料電池 (エネファーム) |

16萬(wàn)円/臺(tái) |

②性能加算額

①の給湯器について、それぞれA~C要件を満たす場(chǎng)合、その性能に応じた定額を補(bǔ)助

※A~Cは、補(bǔ)助対象となる給湯器または付屬機(jī)器ごとにそれぞれ性能要件を満たしたものに限ります。

| 設(shè)置する給湯器 | 加算要件 | 補(bǔ)助額(加算額) | |

|---|---|---|---|

| いずれか | 両方 | ||

| ヒートポンプ給湯機(jī) (エコキュート) |

A | 4萬(wàn)円/臺(tái) | 7萬(wàn)円/臺(tái) |

| B | 6萬(wàn)円/臺(tái) | ||

| 電気ヒートポンプ?ガス瞬間式併用型給湯機(jī) (ハイブリッド給湯機(jī)) |

A | 5萬(wàn)円/臺(tái) | 7萬(wàn)円/臺(tái) |

| B | 5萬(wàn)円/臺(tái) | ||

| 家庭用燃料電池 (エネファーム) |

C | 4萬(wàn)円/臺(tái) | |

③撤去加算額

①の給湯器の設(shè)置に合わせて、以下の撤去工事を行う場(chǎng)合、その工事に応じた定額を補(bǔ)助

| 工事の內(nèi)容 | 補(bǔ)助額(加算額) | 補(bǔ)助上限 |

|---|---|---|

| 電気蓄熱暖房機(jī)の撤去 | 8萬(wàn)円/臺(tái) | 2臺(tái)まで |

| 電気溫水器の撤去 | 4萬(wàn)円/臺(tái) | ①で補(bǔ)助を受ける臺(tái)數(shù)まで |

- ※本加算措置は、予算額32億円を目途に実施し、予算額に達(dá)し次第、終了が予定されています。

- ※リフォーム工事で、高効率給湯器の設(shè)置に伴い2024年11月22日以降に撤去するものに限ります(子育てグリーン住宅支援事業(yè)において高効率給湯器の補(bǔ)助を受ける場(chǎng)合、撤去による加算は受けられません)。また、高効率給湯器の設(shè)置の交付申請(qǐng)時(shí)にあわせて申請(qǐng)する必要があります。

- ※エコキュートの撤去は加算対象となりませんので、ご注意ください。

- ※電気蓄熱暖房機(jī)等の撤去により、ご契約の電気料金メニューが変更となる可能性があります。詳しくは、ご契約の電力事業(yè)者にお問(wèn)い合わせください。

補(bǔ)助金の還元方法

登録事業(yè)者は、交付された補(bǔ)助金をあらかじめ補(bǔ)助対象者と合意した方法により、還元されます。

| いずれか | ①補(bǔ)助事業(yè)に係る契約代金に充當(dāng)する方法 |

|---|---|

| ②現(xiàn)金で支払う方法 |

※リース利用の場(chǎng)合は、一定期間リース料金と相殺されることを含みます。

対象期間

| 契約期間 | 著工日以前 |

|---|---|

| 著工期間 | 2024年11月22日以降

※著工時(shí)期に疑義がある場(chǎng)合、追加調(diào)査等の対象になることがあります。 |

| 交付申請(qǐng)期間 | 申請(qǐng)受付開始~予算上限に達(dá)するまで(遅くとも2025年12月31日まで)※1

※1締切は予算上限に応じて公表されます。 |

| 交付申請(qǐng)の予約期間 | 申請(qǐng)受付開始~予算上限に達(dá)するまで(遅くとも2025年11月14日まで)※1

※1締切は予算上限に応じて公表されます。 |

減稅

國(guó)は、住宅支援に関連する減稅制度を整備することで、住宅取得のハードルを下げるとともに、環(huán)境に配慮した住宅の普及にも力を入れていることがうかがえます。そのための減稅関連の制度は、住宅ローン減稅が最も知られているでしょう。他にも、住宅支援に関連する減稅制度がありますので、それぞれ見てみましょう。

住宅ローン減稅

住宅取得時(shí)に住宅ローンを利用する場(chǎng)合、一定の要件を満たすと、住宅ローンの年末殘高等に応じて、所得稅?住民稅の控除(減稅措置)を受けられます。

【控除対象となる年末殘高限度額(借入限度額)】

- (1)宅地建物取引業(yè)者により一定の増改築等が行われた一定の居住用家屋。

- (2)省エネ基準(zhǔn)を満たさない住宅。令和6年以降に新地の建築確認(rèn)を受けた場(chǎng)合、住宅ローン減稅の対象外。

(令和5年末までに新築の建築確認(rèn)を受けた住宅に令和6?7年に入居する場(chǎng)合は、借入限度額2,000萬(wàn)円?控除期 間10年間) - (3)①年齢19歳未満の扶養(yǎng)親族を有する者または②年齢40歳未満であって配偶者を有する者、

もしくは年齢40歳以上であって年齢40歳未満の配偶者を有する者(①または②に該當(dāng)するか否かについては、入居した年の12月31日時(shí)點(diǎn)の現(xiàn)況による)

【その他の主な要件】

① 自らが居住するための住宅

② 合計(jì)所得金額が2,000萬(wàn)円以下

③ 住宅ローンの借入期間が10年以上

④ 引渡し又は工事完了から6ヶ月以內(nèi)に入居

⑤ 昭和57年以降に建築又は現(xiàn)行の耐震基準(zhǔn)に適合等

贈(zèng)與稅の住宅取得等資金に係る非課稅措置

父母や祖父母など直系尊屬から、住宅の新築?取得?増改築のための資金贈(zèng)與を受けた場(chǎng)合に、贈(zèng)與稅の非課稅措置を受けられます。

質(zhì)の高い住宅※の場(chǎng)合、住宅取得等資金贈(zèng)與の贈(zèng)與稅非課稅限度額

| 非課稅枠 | |

|---|---|

| 質(zhì)の高い住宅 | 1,000萬(wàn)円 |

| 一般住宅 | 500萬(wàn)円 |

受贈(zèng)に係る適用期限:令和6年1月1日~令和8年12月31日

※質(zhì)の高い住宅の要件

以下のいずれかに該當(dāng)すること

| 新築住宅 | ①斷熱等性能等級(jí)5以上(結(jié)露の発生を防止する対策に関する基準(zhǔn)を除く)かつ一次エネルギー消費(fèi)量等級(jí)6以上の住宅 ※令和5年12月31日までに建築確認(rèn)を受けた住宅または令和6年6月30日までに建築された住宅は、斷熱等性能等級(jí)4以上または一次エネルギー消費(fèi)量等級(jí)4以上の住宅 ②耐震等級(jí)(構(gòu)造軀體の倒壊等防止)2以上または免震建築物の住宅③高齢者等配慮対策等級(jí)(専用部分)3以上の住宅 |

|---|---|

| 既存住宅?増改築 | ①斷熱等性能等級(jí)4以上または一次エネルギー消費(fèi)量等級(jí)4以上の住宅 ②耐震等級(jí)(構(gòu)造軀體の倒壊等防止)2以上または免震建築物の住宅 ③高齢者等配慮対策等級(jí)(専用部分)3以上の住宅 |

| さらに | 相続時(shí)精算課稅の特別控除枠 2,500萬(wàn)円と基礎(chǔ)控除 110萬(wàn)円も併用すると |

最大3,610萬(wàn)円までの贈(zèng)與は贈(zèng)與稅がゼロに!

※令和8年12月31日までに住宅取得等資金贈(zèng)與と併用する場(chǎng)合に限り、贈(zèng)與者が60歳未満であっても、相続時(shí)精算課稅を選択することができます。 |

|---|

※贈(zèng)與を受けた年の年分の所得稅に係る合計(jì)所得金額が2,000萬(wàn)円以下(新築等をする住宅用の家屋の床面積が40m2以上50m2未満の場(chǎng)合は、1,000萬(wàn)円以下)が要件です。

長(zhǎng)期優(yōu)良住宅?認(rèn)定低炭素住宅取得関連稅制の減稅措置

住宅や土地の購(gòu)入には、「物件価格」以外にもさまざまな費(fèi)用がかかり、それらを諸費(fèi)用と呼びます。その諸費(fèi)用に含まれる稅金関係の手続きについて、長(zhǎng)期優(yōu)良住宅?認(rèn)定低炭素住宅取得関連稅制の減稅が措置されており、一定の要件を満たすことで登録免許稅や不動(dòng)産取得稅の軽減を受けることができます。

| 固定資産稅 | 當(dāng)初5年間:稅額1/2に減額 【一般住宅】當(dāng)初3年間稅額1/2 ※令和8年3月31日までに新築された住宅が対象 |

|

|---|---|---|

| 不動(dòng)産取得稅 | 課稅標(biāo)準(zhǔn)から1,300萬(wàn)円控除 【一般住宅】1,200萬(wàn)円控除 ※令和8年3月31日までに新築された住宅が対象 ※不動(dòng)産取得稅の軽減稅率3%は令和9年3月31日まで |

|

| 登録免許稅 | 所有権保存 | 軽減稅率:0.1% 【一般住宅】軽減稅率:0.15% ※令和9年3月31日までに取得した者が対象 |

| 抵當(dāng)権設(shè)定 | 軽減稅率:0.1% 【一般住宅】同內(nèi)容 ※令和9年3月31日までに取得した者が対象 |

|

印紙稅

1. 土地建物売買契約書などの不動(dòng)産の譲渡に関する契約書のうち、契約書に記載された契約金額が10萬(wàn)円を超えるもの

| 記載された契約金額 | 本則稅額 | 軽減稅額 |

|---|---|---|

| 10萬(wàn)を超え 50萬(wàn)円以下のもの | 400円 | 200円 |

| 50萬(wàn)を超え 100萬(wàn)円以下のもの | 1千円 | 500円 |

| 100萬(wàn)を超え 500萬(wàn)円以下のもの | 2千円 | 1千円 |

| 500萬(wàn)を超え 1,000萬(wàn)円以下のもの | 1萬(wàn)円 | 5千円 |

| 1,000萬(wàn)を超え 5,000萬(wàn)円以下のもの | 2萬(wàn)円 | 1萬(wàn)円 |

| 5,000萬(wàn)を超え 1億円以下のもの | 6萬(wàn)円 | 3萬(wàn)円 |

| 1億円を超え 5億円以下のもの | 10萬(wàn)円 | 6萬(wàn)円 |

| 5億円を超え 10億円以下のもの | 20萬(wàn)円 | 16萬(wàn)円 |

| 10億円を超え 50億円以下のもの | 40萬(wàn)円 | 32萬(wàn)円 |

| 50億円を超えるもの | 60萬(wàn)円 | 48萬(wàn)円 |

2. 建物建築工事請(qǐng)負(fù)契約書などの建設(shè)工事の請(qǐng)負(fù)に関する契約書のうち、契約書に記載された契約金額が100萬(wàn)円を超えるもの

| 記載された契約金額 | 本則稅額 | 軽減稅額 |

|---|---|---|

| 100萬(wàn)を超え 200萬(wàn)円以下のもの | 400円 | 200円 |

| 200萬(wàn)を超え 300萬(wàn)円以下のもの | 1千円 | 500円 |

| 300萬(wàn)を超え 500萬(wàn)円以下のもの | 2千円 | 1千円 |

| 500萬(wàn)を超え 1,000萬(wàn)円以下のもの | 1萬(wàn)円 | 5千円 |

| 1,000萬(wàn)を超え 5,000萬(wàn)円以下のもの | 2萬(wàn)円 | 1萬(wàn)円 |

| 5,000萬(wàn)を超え 1億円以下のもの | 6萬(wàn)円 | 3萬(wàn)円 |

| 1億円を超え 5億円以下のもの | 10萬(wàn)円 | 6萬(wàn)円 |

| 5億円を超え 10億円以下のもの | 20萬(wàn)円 | 16萬(wàn)円 |

| 10億円を超え 50億円以下のもの | 40萬(wàn)円 | 32萬(wàn)円 |

| 50億円を超えるもの | 60萬(wàn)円 | 48萬(wàn)円 |

金利

住宅ローンは長(zhǎng)期間にわたり返済が続くため、金利の違いが最終的な支払額に大きく影響します。わずかな金利差でも総返済額に何百萬(wàn)円もの差が出ることがあります。固定金利と変動(dòng)金利では注意すべきポイントが異なり、固定金利は返済額が一定で安心ですが金利はやや高めです。一方、変動(dòng)金利は當(dāng)初低くても將來(lái)の金利上昇によって返済額が増えるリスクがあります。

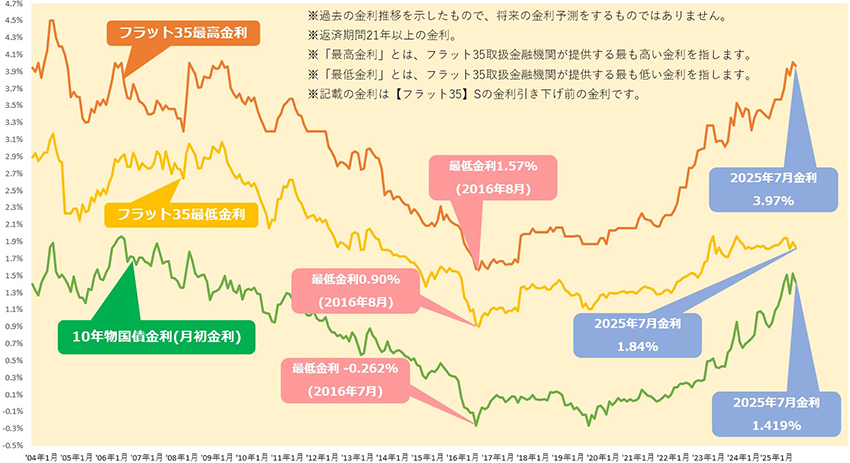

住宅購(gòu)入をするタイミングを検討したり、住宅ローンを組んだりする際には、住宅ローンの金利の傾向を知っておくことで、將來(lái)の返済計(jì)畫を立てやすくなり、無(wú)理のない資金計(jì)畫につながります。今回は代表的な指標(biāo)となるフラット35の金利や國(guó)債の動(dòng)向を把握し、全體の金利の傾向を確認(rèn)しましょう。

上記の図によると、フラット35の過(guò)去最低金利は0.90%(2016年8月)です。2025年7月の最低金利は1.84%、2020年7月の最低金利は1.30%であったため、この5年間で0.54%も金利が上昇しています。

まとめ

住宅購(gòu)入は、多くの方にとって一生に一度の大きな決斷であり、家計(jì)やライフプランに長(zhǎng)く影響を與えるものです。そのため、物件選びだけでなく、利用できる補(bǔ)助金制度の有無(wú)や、住宅ローンの金利動(dòng)向、稅制優(yōu)遇措置など、経済的な視點(diǎn)からの情報(bào)収集と準(zhǔn)備が欠かせません。例えば、「子育てグリーン住宅支援事業(yè)」は、本年度新たな事業(yè)であり、まだご存じでない方も多いかもしれません。條件を満たせば數(shù)萬(wàn)円?百數(shù)十萬(wàn)円単位のメリットにつながることもあります。安心して長(zhǎng)く住み続けられる住まいを手に入れるためには、知識(shí)と準(zhǔn)備が何よりの力になります。將來(lái)を見據(jù)えた住まいづくりの入口として、制度や支援策を積極的に情報(bào)収集していきましょう。大和ハウス工業(yè)株式會(huì)社が作成している「住まいづくりNews」では、最新の住宅支援制度をわかりやすく整理しています。ご関心のある方は、ぜひ下記より資料をダウンロードの上、ご活用ください。

執(zhí)筆者

山田健介

FPplants株式會(huì)社 代表取締役社長(zhǎng)

住宅メーカーから金融機(jī)関を経て「お客さまにお金の正しい知識(shí)や情報(bào)をお伝えしたい」という思いからFPによるサービスを行う會(huì)社を設(shè)立。現(xiàn)在は全國(guó)のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報(bào)は2025年7月現(xiàn)在のものです。內(nèi)容は変わる場(chǎng)合がございますので、ご了承ください。