初めて住宅を取得する年代で最も多いのは30代と言われています。例えばそれは注文住宅を建てる人の住宅ローンの返済期間が平均で約35年※となっていることから、多くの方は出來れば現(xiàn)役で仕事をしている間にローンを完済したいと考えるからでしょう。

※國土交通省「令和4年度住宅市場動向調(diào)査」より

いざ、住宅取得を検討し始めて最初にぶつかる壁は、理想の住宅を手に入れるには、意外と多くのお金がかかるということではないでしょうか。あと少し資金があればより理想に近い住宅に手が屆くと感じたときに、父母に相談するのも一つの方法かもしれません。

一方、父母は「お金は必要な時に利用してこそ価値が高まる」と、子どもにどこかのタイミングで資金援助したいと考えていて、その多くが住宅取得のタイミングになっているというのも納得です。その理由として、住宅取得のタイミングならば稅金面での軽減制度があり、うまく利用することでメリットを受けることができるからです。

それでは、住宅取得を検討していて、親からの援助が期待できるとした場合、どのような制度を利用すればよいのでしょうか。

まずは「住宅取得等資金贈與の非課稅の特例」を活用

父母からの住宅取得援助が期待できるとなったときに、最初に活用したいのが「住宅取得等資金贈與の非課稅の特例」です。これは父母や祖父母などの直系尊屬から住宅の新築?取得や増改築等のための資金贈與を受けた場合に、非課稅枠を利用し贈與稅の負(fù)擔(dān)を抑えられる制度です。令和6年度稅制改正大綱で、この非課稅枠が延長されました。(※稅制関連法の成立が前提となります。)

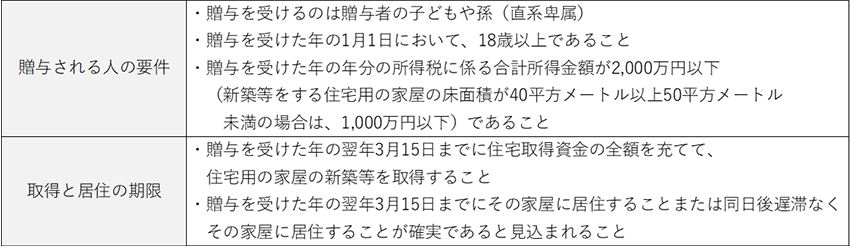

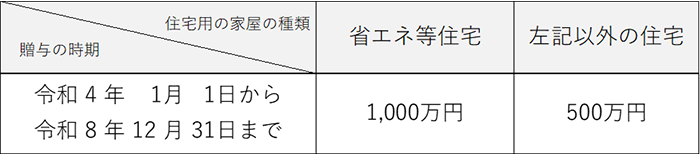

今回の改正案では、適用期限が令和5年12月31日までとなっていましたが令和8年12月31日までとなり、3年延長しました。また、省エネ等住宅の家屋の要件変更があり、斷熱等性能等級5以上かつ一次エネルギー消費量等級6以上であることが要件となりました。特例を受けるための受贈者(贈與される人)の主な要件、期限、非課稅限度額は以下の通りです。

【贈與される人の要件と取得と居住の期限】

【非課稅限度額】

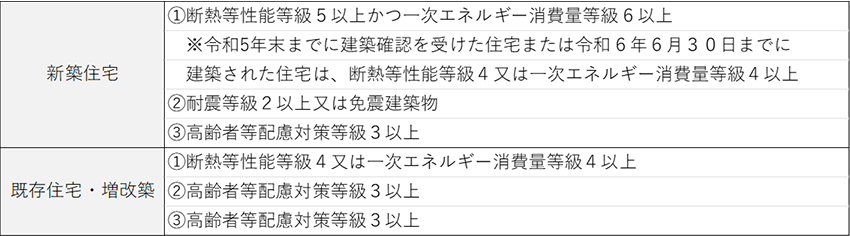

【省エネ等住宅とは】

この制度を適用する場合には、納付稅額がない場合であっても必ず翌年2月1日から3月15日までに申告をしなくてはなりません。また、この制度は非課稅の特例のため、贈與者の相続財産への加算はありません。

その他にも一緒に使える制度

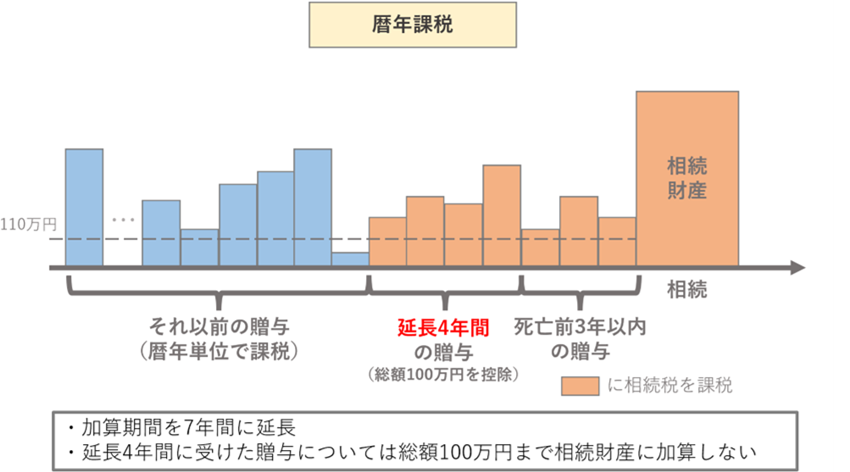

「住宅取得等資金贈與の非課稅の特例」と併せて活用できるのが、「暦年課稅制度」と「相続時精算課稅制度」です。一般的な贈與として知られている「暦年課稅制度」は年間110萬円まで非課稅、それ以上は贈與額に応じて超過累進課稅となります。さらに、相続開始7年以內(nèi)に贈與を受けた財産は、通常相続稅の計算に足し戻され、相続稅の課稅の対象となります。なお、令和5年の稅制の改正によって、暦年課稅制度の贈與において持ち戻し期間が7年に延長されましたが、延長した4年間に受けた贈與のうち、総額100萬円までは相続財産に加算しないこととなっています。

「相続時精算課稅制度」は、2,500萬円までが非課稅(基礎(chǔ)控除110萬円は別枠)となりますが、いずれ相続財産に加えるために將來相続稅の対象となり注意が必要です。また、2,500萬円を超えた部分には贈與稅が一律20%の課稅となります。

以下は「暦年課稅制度」の稅率速算表です。特例贈與とは父母や祖父母などの直系尊屬からその年の1月1日において18歳以上の子どもや孫に贈與することをいい、それ以外の夫婦間や兄弟間、父母から18歳未満の子どもや孫に贈與する場合は、一般贈與となります。その場合は特例贈與に比べ、高い稅率となっています。

暦年課稅の稅率速算表

例えば、30歳の子どもが父親から3,500萬円の贈與を受けた場合、「暦年課稅制度」と「相続時精算課稅制度」ではどのような稅額になるのでしょうか。

このように、生前贈與を受ける場合は、「相続時精算課稅制度」を利用することで、贈與稅を大きく減額することができます。

相続時精算課稅制度とは

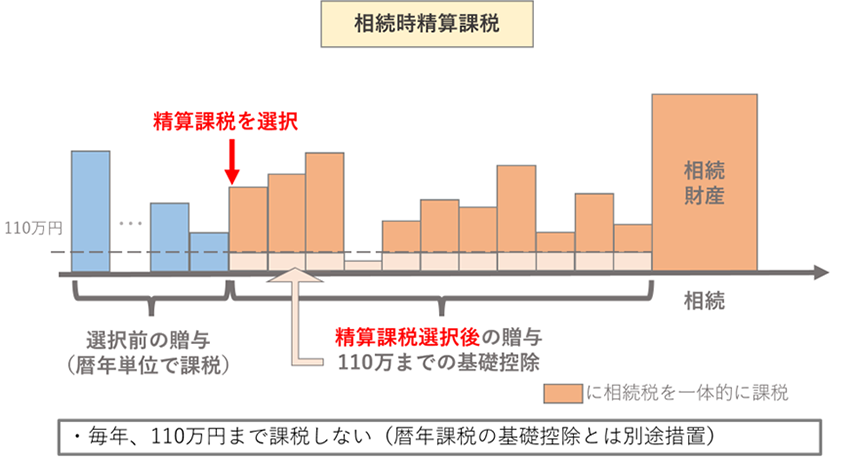

それでは「相続時精算課稅制度」をもう少し細(xì)かく説明しましょう。この制度は2,500萬円までの贈與に特別控除が認(rèn)められる制度であり、相続稅と贈與稅を一體化した贈與稅の特例になります。贈與は現(xiàn)金だけでなく土地や不動産や債券?株式などでも同様で、父親からの贈與と母親からの贈與を別々に選択することもできます。また、1回の贈與だけでなく、複數(shù)回に分けて贈與してもかまいません。なお、令和5年度の稅制改正により、これまでの累計2,500萬円の非課稅に加え、あらたに基礎(chǔ)控除額年間110萬円が追加できることとなりました。

制度の名前が表すようにこの制度を適用した贈與財産の価額は、贈與者が亡くなった時に相続財産の価額に加算、相続稅で精算されます。例えば父親から相続時精算課稅制度を適用して2,500萬円贈與された場合は、その父親が亡くなった時に、その2,500萬円とそれ以外に相続で取得した財産とを合計した金額を基にして相続稅額を算出するということです。また、2,500萬円を超えた贈與があって、すでに贈與稅を納付済みの場合、相続稅額から控除でき、贈與稅が過納付の場合には相続稅の申告をすることにより還付も受けられます。「相続時精算課稅制度」の適用を受けるには、贈與を受けた年の翌年の2月1日から3月15日の間に贈與稅の申告書を提出する必要があります。

相続時精算課稅制度を適用できる人

贈與の年の1月1日に60歳以上の父母や祖父母と20歳以上の子どもや孫(贈與者の直系卑屬)の組み合わせであれば適用できます。

制度適用時の注意點

このように、贈與稅を軽減できる「相続時精算課稅制度」ですが、その仕組みをしっかりと理解しておかないと、あとから困ることになるかも知れません。

① 贈與者が亡くなった時に相続財産に加算

上記でもあるように、この贈與は相続時に相続財産に加算されます。ただし、加算後においても相続稅の基礎(chǔ)控除內(nèi)であれば、課稅対象にはなりません。

② 「小規(guī)模宅地等の特例」が利用できない

「相続時精算課稅制度」で土地を贈與された場合は、のちのち相続が発生した場合に小規(guī)模宅地等の特例が受けられなくなってしまうことを覚えておきましょう。小規(guī)模宅地等の特例とは一定の要件を満たすことによって、相続時に土地の相続稅評価額を最大80%減額できる制度ですが、この特例を適用するには、土地を相続や遺贈により取得している必要があり、贈與は対象外となります。

參考:不動産を活用した相続稅の稅務(wù)対策~その① 小規(guī)模宅地等の特例~

③ 申告について

「相続時精算課稅制度」を適用して贈與された年の翌年の2月1日から3月15日の間に、贈與を受ける人の住所を管轄する稅務(wù)署に申告手続きをする必要があります。

以上、住宅取得等資金の非課稅制度と併せて利用できる暦年課稅および相続時精算課稅を詳しく説明しましたが、相続時精算課稅を選択すると、同じ贈與者から贈與を受ける財産については、暦年課稅の非課稅枠(毎年110萬円)がその年以降ずっと使えなくなり、途中から「暦年課稅制度」へ変更することはできませんので、よく検討してから始めましょう。

まとめ

「相続時精算課稅制度」の利點は、いずれ相続が発生したときに、この贈與が相続財産に加算されても、合計が相続稅の基礎(chǔ)控除內(nèi)である「3,000萬円+600萬円×相続人となる人の人數(shù)」未満であるならば相続稅はかからず、また必要なタイミングで生前贈與することができるという點です。

他にも、収益不動産や株式などその収益や値上がりが期待される財産などの贈與で「相続時精算課稅制度」を利用した場合、相続時の評価額は、さかのぼって贈與された時の金額となりますので、その間の収益や値上がりした分の財産評価を下げることができ、相続稅の対策につながる場合もあります。

一方で、「暦年課稅制度」の基礎(chǔ)控除を使って少しずつ贈與したほうがメリットのある場合もあります。毎年夫婦2人に110萬ずつ10年間贈與すれば2,200萬円を非課稅で贈與することもでき、相続時の資産を減らすことも可能だからです。ただし、特定の方への亡くなる前の一定期間の贈與は相続財産に加算するというルールがあります。ほかにも「相続時精算課稅制度」を一度選択すると「暦年課稅制度」に戻すことができなくなるという注意點があります。そのため、相続稅対策を進める場合は財産額や年齢、相続人の狀況を把握し、事前のシミュレーションをしっかりと行い、將來的にも効果があるかどうかを検証する必要があります。

どの制度も同様ですが、制度を有効に利用するには、その仕組みをしっかり理解し、自分自身にあった選択をすることをおすすめします。

執(zhí)筆者

山田健介

FPplants株式會社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う會社を設(shè)立。現(xiàn)在は全國のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2024年2月現(xiàn)在のものです。內(nèi)容は変わる場合がございますので、ご了承ください。

関連リンク

- 知って得する「住宅取得支援制度2021」

- 今だからこそ検討し始めよう!家賃から考える住宅購入の目安

- 住宅ローンのしくみと優(yōu)遇制度

- 「住宅ローン減稅」を上手に利用しましょう

- これから住宅検討するなら…ライフプラン表とキャッシュフロー表を作ってみよう!