不動(dòng)産を活用した相続稅の稅務(wù)対策その①では小規(guī)模宅地等の特例の活用し、相続稅の計(jì)算で使われる評(píng)価を下げることについてご説明しましたが、その②では、その他の方法を活用した相続稅の稅務(wù)対策についてお伝えいたします。

二世帯住宅の活用

近年、二世帯住宅の建築が増えています。二世帯住宅は、生活面でさまざまなメリットがあるだけでなく、稅制面においてもメリットがあります。

建築構(gòu)造上、二世帯の住居が完全に分離されていても、登記上、區(qū)分登記でなければ、相続稅法上、同居親族と判斷されます。これにより、相続時(shí)に小規(guī)模宅地等の特例の対象となり、相続稅を軽減して土地の相続ができるようになります。

※區(qū)分登記:二世帯住宅の場(chǎng)合、これを2戸の住宅としてそれぞれ登記すること。

~參考事例~

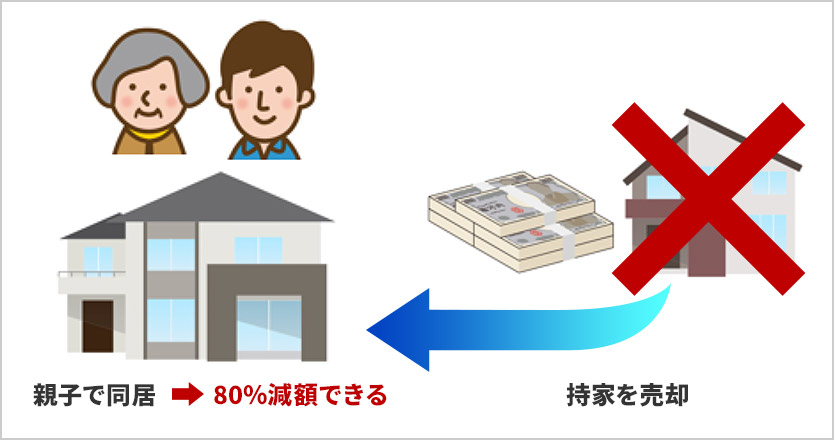

Aさん(息子)は、実家から獨(dú)立し、持ち家に家族(妻と子ども2人)と暮らしています。Aさんの実家は2階建ての一戸建てで、これまでAさんの母親が1人で暮らしていました。ある時(shí)、母親が転んで足を骨折し、それ以來歩行には補(bǔ)助が必要となり、2階の使用も母親1人では難しい狀況です。そこでAさんは母親の所有する土地に二世帯住宅を建築し、母親と同居することにしました。

【現(xiàn)狀】親子で別々に暮らしている

【建築後】母の家を建て替えて同居する

二世帯住宅の建築前、Aさん(息子)は母親と別居しており、この場(chǎng)合だと小規(guī)模宅地等の特例が受けられません。もし、この時(shí)點(diǎn)で相続が発生すると、土地に対して相続稅がフルに課稅されてしまいます。

しかし、まだ相続が発生する前に、二世帯住宅を建築して同居すれば、小規(guī)模宅地等の特例の適用により土地の評(píng)価額が80%減額されます、結(jié)果として相続稅を大きく軽減することができます。

ポイント&注意

- 相続人(ここでは息子)が被相続人(ここでは母親)と相続時(shí)點(diǎn)において、同居していることがポイントです。同居することで小規(guī)模宅地等の特例が受けられるようになり、相続稅の負(fù)擔(dān)を軽減することができます。

- 自宅を建築するのは、子が建築しても親が建築しても親子が同居していれば減額されます。

- 建物を親世帯部と子世帯部とに區(qū)分登記してしまうと同居親族と認(rèn)められなくなるので、注意が必要です。

貸付事業(yè)用宅地等の活用について

その①でもご説明しましたが、小規(guī)模宅地等の特例で相続稅減額の対象になる宅地等には相続直前の用途に応じて特定事業(yè)用宅地等、特定居住用宅地等、特定同族會(huì)社事業(yè)用宅地等、貸付事業(yè)用宅地等の4種類に區(qū)分されています。

| 種類 | 減額割合 | 限度面積 | |

|---|---|---|---|

| 居住用 | ① 特定居住用宅地等 | 80% | 330m² |

| 事業(yè)用 | ② 特定事業(yè)用宅地等 | 80% | 400m² |

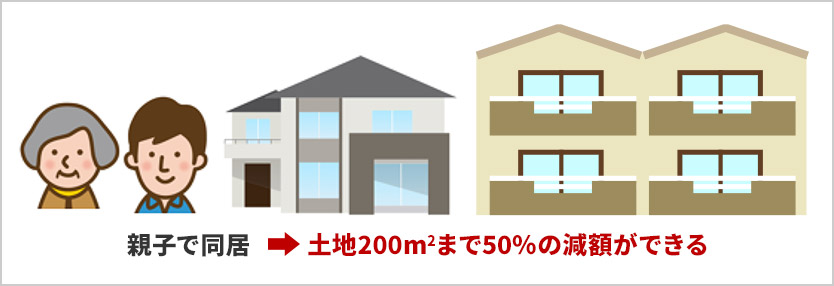

| ③ 貸付事業(yè)用宅地等 | 50% | 200m² | |

| ④ 特定同族會(huì)社事業(yè)用宅地等 | 80% | 400m² |

小規(guī)模宅地等の特例で減額の対象になる宅地の中で③の貸付事業(yè)用宅地等を活用した場(chǎng)合はどうでしょうか。

【建築後】母親の(所有している)土地の敷地內(nèi)に賃貸住宅を建て、賃貸事業(yè)をする

あらかじめ所有している土地に賃貸住宅等を建築し、賃貸事業(yè)することで貸家建付地とする場(chǎng)合や、所有している土地を第三者に貸し、第三者が家を建てるといった貸宅地にすることで土地の評(píng)価を減額する方法もあります。

貸付事業(yè)用宅地等の適用要件

適用要件~※次のいずれかに該當(dāng)する場(chǎng)合 (被相続人=亡くなった人)

| ③貸付事業(yè)用宅地等 |

|---|

|

平成30年度の稅制改正により、相続開始前3年以內(nèi)に新たに貸付事業(yè)の用に供された宅地等(相続開始前3年を超えて事業(yè)的規(guī)模で貸付事業(yè)を行っていた被相続人等の、その特定貸付事業(yè)用に供された宅地等は除く)は適用外となりました。それまでは亡くなる直前であっても適用されていましたので、新しく賃貸住宅経営をお考えの場(chǎng)合はここにも注意が必要です。

注意

貸付事業(yè)用宅地等の特例を活用する場(chǎng)合、200m²までが減額できる面積となり、減額率は50%です。仮に500m²の土地を相続する場(chǎng)合、200m²に対しては50%減額できますが、殘りの300㎡に対しては減額されませんので注意が必要です。

まとめ

相続は人生の中でもそう何度も関わることではないため、経験値が積み上がるものでもありません。また、相続の事前準(zhǔn)備をすることには何らかの心理的な抵抗があるかもしれません。ご自身で情報(bào)を集めるにも、法律は毎年更新されており、そのために満足いく結(jié)果にならないことも起こり得ります。専門家に相談すれば、現(xiàn)狀に合わせた適格なアドバイスを受けることで解決できることもあります。お1人で悩まずぜひお近くの専門家に相談してみましょう。

參考~國(guó)稅庁HP相続した事業(yè)の用や居住の用の宅地等の価額の特例(小規(guī)模宅地等の特例)

執(zhí)筆者

山田健介

FPplants株式會(huì)社 代表取締役社長(zhǎng)

住宅メーカーから金融機(jī)関を経て「お客さまにお金の正しい知識(shí)や情報(bào)をお伝えしたい」という思いからFPによるサービスを行う會(huì)社を設(shè)立。現(xiàn)在は全國(guó)のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報(bào)は2020年4月時(shí)點(diǎn)のものです。內(nèi)容は変わる場(chǎng)合がございますので、ご了承ください。

不動(dòng)産を活用した相続稅の稅務(wù)対策