住宅ローン減稅は、住宅ローンを組んだ際に稅金の負擔を軽くするための制度です。

この制度は定期的に改正されるため、確認しておくことで、賢く制度を活用することができます。

このコラムでは、2025年の住宅ローン減稅の最新情報をもとに、

住宅購入を考えている方のFP相談で最近特に多い、

補助金を活用しながら共働き夫婦がペアローン(夫婦それぞれが住宅ローンを組む方法)を

利用した場合の計算方法や適用要件、そして確定申告手続き等の流れを詳しく解説します。

住宅ローン減稅の概要

住宅ローン減稅は、住宅を購入する際に利用するローンに対して稅金の一部を控除する制度で、日本における住宅取得支援政策の一環です。この制度の目的は、個人の住宅取得を促進し、住環境の向上や経済活動の活性化を図ることにあります。住宅ローン減稅の主な利點は、所得稅や住民稅の負擔を軽減することで、住宅購入者の経済的負擔を和らげることです。

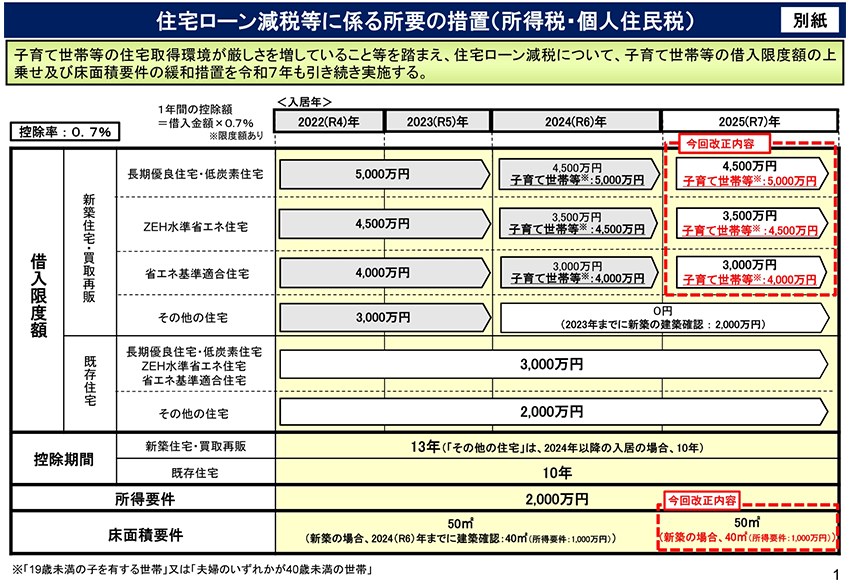

個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等(以下「取得等」といいます。)をし、2022年1月1日から2025年12月31日までの間に自己の居住の用に供したときは、一定の要件の下、その取得等に係る住宅ローン等の年末殘高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得稅額から控除(住宅借入金等特別控除)することができます。この特例は、上記の図のとおり、住宅等の區分および居住年に応じて、借入限度額や控除期間が異なります。

次に、具體的な例で、どのくらい控除されるのかを見てみましょう。

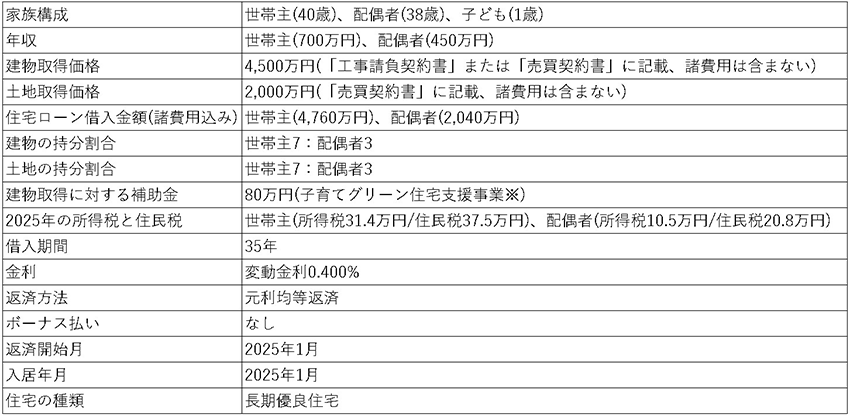

世帯年収1,150萬円の會社員?3人家族が住宅を購入した場合

子どもが誕生したのをきっかけに、住宅を購入した共働き夫婦がペアローンで住宅ローンを組んだ場合で、初年度はどのくらい控除されるのか、実際の數字でシミュレーションしてみましょう。なお、共働き夫婦がペアローンで住宅ローンを組むと、住宅ローン減稅もそれぞれ受けることが可能なため、住宅ローン控除の合計金額が単獨で住宅ローンを組むより増えるケースもあります。この仕組みを踏まえながら、具體的な計算例を見ていきましょう。

住宅ローン減稅の計算方法

- (1)1年間の最大控除額(住宅の種類や要件による)

- (2)年末時點の住宅ローン殘高×0.7%

- (3)実際の購入金額×0.7%

- (4)実際に納める所得稅と控除対象の住民稅

毎年、上記の4つのうち一番低い金額が、所得稅や住民稅から控除されます。

※シミュレーションしたものであり一定の金額等を保証するものではありません。

それでは、①1年間の最大控除額(住宅の種類や要件による)から順に計算してみますと、 対象となる住宅ローン減稅の借入限度額は、長期優良住宅かつ子育て?若者夫婦世帯のため5,000萬円となります。控除額の上限は、年末のローン殘高の0.7%となり35萬円(5,000萬円×0.7%)となります。よって、もし年末時點で住宅ローン殘高が5,000萬円以上ある場合は、最大35萬円(①)の控除を受けることができます。

②年末時點の住宅ローン殘高×0.7%は、

今回、住宅ローン借入金額は世帯主(4,760萬円)、配偶者(2,040萬円)です。上記の條件で借り入れした場合の2025年年末時點の住宅ローン殘高は、住宅金融支援機構の返済プラン比較シミュレーションにて試算すると、世帯主(4,633萬円)、配偶者(1,985萬円)となります。よって、

世帯主の控除額は、4,633萬円×0.7%=32.43萬円(②)

配偶者の控除額は、1,985萬円×0.7%=13.89萬円(②) となります。

③実際の購入金額×0.7%は、

実際の購入金額については、建物取得価格(4,500萬円)、土地取得価格(2,000萬円)となり、建物取得に対する補助金80萬円、持分割合は、世帯主7:配偶者3となります。よって、

建物取得価格は、4,500萬円-80萬円=4,420萬円

世帯主の控除額は、(4,420萬円×0.7+2,000萬円×0.7)×0.7%=31.45萬円(③)

配偶者の控除額は、(4,420萬円×0.3+2,000萬円×0.3)×0.7%=13.48萬円(③) となります。

④実際に納める所得稅と控除対象の住民稅は、

2025年の所得稅と住民稅は、世帯主(所得稅31.4萬円/住民稅37.5萬円)、配偶者(所得稅10.5萬円/住民稅20.8萬円)となります。また、住民稅の住宅ローン控除額は、最大9.75萬円までとなります。

よって、

世帯主の控除額は、31.4萬円+9.75萬円=41.15萬円(④)

配偶者の控除額は、10.5萬円+9.75萬円=20.25萬円(④) となります。

最終的な控除額は、一番低い金額を適用するため、

世帯主の控除額は、①35.00萬円、②32.43萬円、③31.45萬円、④41.15萬円のうち、一番低い金額の③31.45萬円となります。

配偶者の控除額は、①35.00萬円、②13.89萬円、③13.48萬円、④20.25萬円のうち、一番低い金額の③13.48萬円となります。

このように、頭金なしや諸費用込みで住宅ローンを組む場合は、基本的に②「年末時點の住宅ローン殘高×0.7%」より「③実際の購入金額×0.7%」の方が低い金額となります。頭金ありや諸費用を含まず住宅ローンを組む場合でも、補助金を受け取った場合は、②「年末時點の住宅ローン殘高×0.7%」より「③実際の購入金額×0.7%」の方が低い金額となる可能性が高くなります。

また、2年目以降も同じように計算していきますが、①と③の數字は、原則変わりません。 ②は、住宅ローンを返済していきますので、徐々に減少していきます。④は、年収やその他の控除(生命保険料控除や小規模企業共済等掛金控除など)によって金額が変わってきますので、住宅ローン控除の合計金額を計算する際はご注意ください。

上記のとおり、世帯主31.45萬円、配偶者13.48萬円減稅されることがわかりました。ただし、どのような住宅に住み始めても必ず減稅されるわけではありません。住宅ローン減稅の適用を受けるには、どのような要件があるのか確認してみましょう。

住宅ローン減稅の適用を受けるための要件

住宅ローン減稅の主な適用要件(共通)

住宅ローン減稅の適用を受けるには、次の條件をすべて満たす必要があります。

- (1)新しく家を建てたり買ったりした場合

家を完成させた日から6カ月以內に住み始め、12月31日まで住み続けることが必要です。 - (2)家の広さや収入の條件

?家の広さが50m2以上で、自分が住むスペースが家全體の半分以上であること。

?住宅ローン減稅の適用を受ける年の収入(合計所得金額)が2,000萬円以下であること。ただし、家の広さが40m2以上50m2未満の場合は、収入1,000萬円以下でも適用されます。 - (3)住宅ローンの條件

住宅ローンは10年以上の分割払いで、銀行など信頼できる金融機関から借り入れたものであること。(親や知人からの借り入れは対象外です。) - (4)他の特例を使っていないこと

「居住用財産を譲渡した場合の3,000萬円の特別控除の特例」等を、居住年およびその前の2年の計3年間に適用を受けていないこと。 - (5)家の買い方

家を親族や特別な関係がある人からの取得でないこと。

また、家の広さは登記簿に記載された専有部分で判斷され、マンションでは共有部分は含みません。さらに、店舗兼住宅の場合も、居住部分のみの面積で計算されます。

住宅等の區分に応じた適用要件

住宅ローン減稅を受けるためには、住宅の種類ごとに次の要件を満たす必要があります。

- (1)長期優良住宅

長期優良住宅として認定されていることが証明されている住宅。

- (2)低炭素建築物

都市の低炭素化を促進するための低炭素建築物として証明されている住宅。 - (3)特定建築物(低炭素建築物とみなされるもの)

認定された都市開発事業で建てられた低炭素建築物に該當することが、市區町村などにより証明されている住宅。 - (4)ZEH水準省エネ住宅

特にエネルギー効率が高く、省エネ基準を大幅に超える性能があることが証明されている住宅。 - (5)省エネ基準適合住宅

省エネ基準に適合していることが証明されている住宅。

不動産業者がどれに該當するかしないかを把握していると思いますので、確認することをお勧めします。

適用要件を確認したところで、次に重要となるのが、実際に住宅ローン減稅を受けるための手続きです。

確定申告手続きと年末調整の流れ

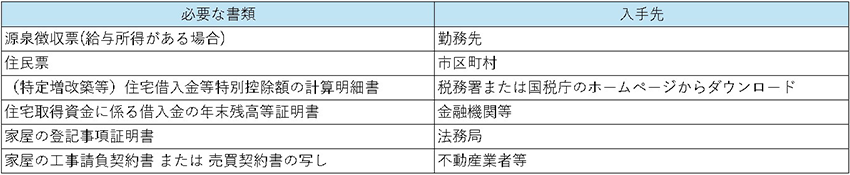

必要な書類と確定申告?年末調整の手順

住宅ローン減稅を受けるための手続きは、初年度と2年目以降で異なります。

初年度(最初の年)

住宅ローン減稅を初めて受けるときは、確定申告が必要です。必要事項を記入した確定申告書に、以下の書類を添付して稅務署に提出します。

- 住宅取得資金に係る借入金の年末殘高等証明書

- その他、條件に応じた必要書類

2年目以降

給與所得者の場合、2年目以降は確定申告の必要はありません。稅務署から送られてくる「年末調整のための住宅借入金等特別控除証明書及び給與所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」や「住宅取得資金に係る借入金の年末殘高等証明書」を勤務先に提出すれば、年末調整で控除を受けられます。住宅ローン減稅を確実に受けるため、必要書類を忘れずに準備しましょう。

共通で必要な書類

確定申告で住宅ローン控除を受けるには、次の書類を提出する必要があります。

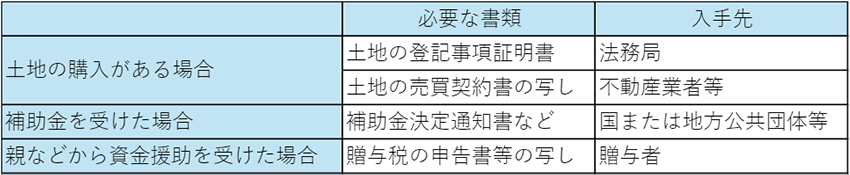

必要に応じて追加する書類

※マンションの場合、敷地権が登記事項証明書に記載されていれば、土地の証明書は不要です。

住宅の種類に応じて必要な書類

注意事項

- ?認定通知書の変更があった場合は「変更認定通知書」の寫しも必要です。

- ?必要書類は住宅の種類や內容によって異なるため、詳細は専門家や市區町村に確認しましょう。

まとめ

住宅ローン減稅を受けるための手続きは複雑に感じるかもしれませんが、正しい情報を把握し、必要書類を適切に準備することでスムーズに進めることができます。それにはまず、住宅ローン減稅の適用を受けられる要件を確認することが重要です。年収や借入金額、住宅の床面積などの基準を満たしているかどうかを事前に確認しましょう。

住宅ローン減稅の金額を計算する際に、実際の購入金額の計算をすることは忘れがちです。諸費用込みで住宅ローンを借り入れする場合や補助金を受け取った場合には「③実際の購入金額×0.7%」が住宅ローン減稅の金額になる可能性が高くなりますので、注意しましょう。そして住宅ローン減稅を上手に活用して、資金計畫をより賢く進めていきましょう。

執筆者

山田健介

FPplants株式會社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う會社を設立。現在は全國のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2025年3月現在のものです。內容は変わる場合がございますので、ご了承ください。

関連リンク

- 住宅ローン金利は上昇していく?固定金利に借り換えるべきかを徹底解説

- 贈與?相続?身近な存在の親や祖父母から支援を受ける際の資金計畫

- 住宅ローンも循環型社會へ対応 ~殘価設定型住宅ローンの事例~

- 住宅ローンと生命保険の見直し:家族を守る最適なプランとは