住宅ローンの借入れをした後、多くの方が35年、場(chǎng)合によってはそれ以上の長(zhǎng)期にわたり返済が続きます。この返済期間、誰(shuí)もが心穏やかに過ごしたいと願(yuàn)いますが、人生には予測(cè)できない出來事が起こるため、悩みや不安が盡きることはありません。しかし、「殘価設(shè)定型住宅ローン」であれば、將來のライフプランの変化に柔軟に対応でき、安心して住み続けることが可能です。

今回は、その基本的な仕組みと具體的な適用例を通じて、住宅ローンに対する不安を解消する方法をご紹介します。

住宅ローンの返済期間の実態(tài)

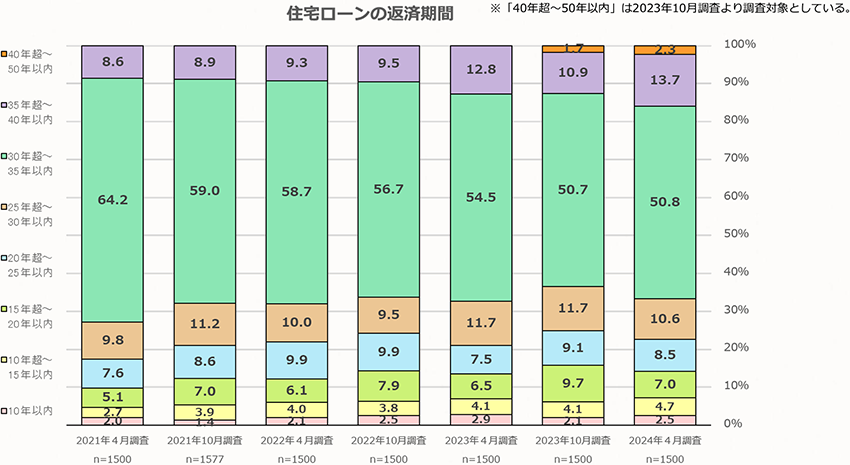

まず、長(zhǎng)期間の住宅ローンを借り入れするのが一般的である現(xiàn)狀を確認(rèn)しましょう。下記のグラフは返済期間ごとの住宅ローン利用者の割合の推移を示しています。

上のグラフによると、30年以上の返済期間を選ぶ方の割合は、2021年4月調(diào)査では30年超~35年以內(nèi)が64.2%、35年超~40年以內(nèi)が8.6%でした。しかし、2024年4月調(diào)査では30年超~35年以內(nèi)が50.8%、35年超~40年以內(nèi)が13.7%、40年超~50年以內(nèi)が2.3%と、35年超よりも長(zhǎng)い返済期間を選ぶ割合が増えています。また、40年超~50年以內(nèi)の住宅ローンの統(tǒng)計(jì)が2023年10月から新たに加わり、その割合も増加しています。

長(zhǎng)期化する住宅ローン

もともと住宅ローンは退職時(shí)期に合わせて25年の借り入れが一般的でした。しかし、景気対策で35年の借り入れが普及し、月々の返済額が減り、住宅購(gòu)入がしやすくなりました。その後、2009年に「フラット50」という50年返済の住宅ローンが登場(chǎng)し、2023年にはネット銀行でも50年の住宅ローンが取り扱われるようになりました。これらの背景から、40年超~50年以內(nèi)の超長(zhǎng)期住宅ローンが注目を集めています。

この超長(zhǎng)期住宅ローンの最大のメリットは、例えば5,000萬(wàn)円を金利1.0%で借入れした場(chǎng)合、35年ローンだと月々約14.1萬(wàn)円、50年ローンだと月々約10.6萬(wàn)円となるように、月々の返済額を抑えられることです。デメリットとしては、長(zhǎng)期になればなるほど総返済額は高くなることであり、例えば5,000萬(wàn)円を金利1.0%で借入れした場(chǎng)合、総返済額は35年ローンだと約5,928萬(wàn)円、50年ローンだと約6,356萬(wàn)円となります。

ここで30歳で50年の住宅ローンを借り入れした場(chǎng)合を考えてみると、80歳で完済となります。もちろんライフプランの見通しがはっきりしていて順調(diào)に返済できる方、繰り上げ返済をすることで早めに完済をできる方もいらっしゃると思います。しかし、果たして本當(dāng)に老後も滯りなく返済していけるのでしょうか。35年の住宅ローンが普及しつつあった2001年に、35歳で35年の住宅ローンを借り入れしたとすると、2024年の現(xiàn)在は58歳になっており、定年退職が目前に迫っています。60歳で定年退職したらその時(shí)點(diǎn)でまだ10年の住宅ローンが殘っていることになります。別の例でも考えてみましょう。

50年の住宅ローンが取り扱われるようになった2009年に、30歳で50年の住宅ローンを借り入れした場(chǎng)合、完済は80歳の時(shí)、2059年になります。つまり、若い時(shí)に長(zhǎng)期の住宅ローンで借り入れをした方が老後に住宅ローンを抱えている時(shí)代が始まりました。

新しいアプローチの殘価設(shè)定型住宅ローン

60歳を超えても長(zhǎng)い人生が続く今の時(shí)代、住宅ローンに縛られない老後を迎えたいと思う方も多いでしょう。そのために、殘価設(shè)定型住宅ローンという新しい仕組みが登場(chǎng)しました。これは、良い家をみんなで住み継ぐという考え方に基づいています。

「殘価設(shè)定型住宅ローン」とは?

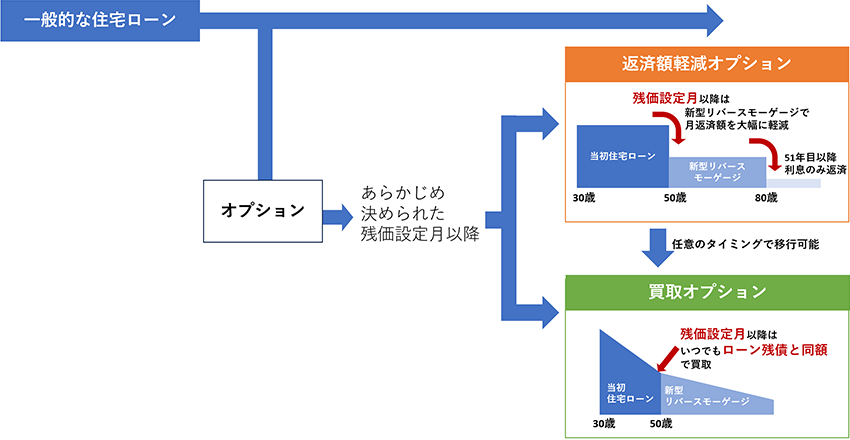

殘価設(shè)定型住宅ローンは、一般的な住宅ローンに「返済額軽減オプション」と「買取オプション」の2つのオプションを付け加えたものです。基本的には、団體信用生命保険(団信)がついている一般的住宅ローンでスタートしますが、特定の時(shí)點(diǎn)(殘価設(shè)定月)でこれらのオプションを選択することで、返済方法を変更することができます。なお、殘価設(shè)定型住宅ローンを利用するためには、証明書発行手?jǐn)?shù)料として稅込55,000円が必要となります。

1. 返済額軽減オプション

このオプションを選択すると、返済額が大幅に減少されます。定年退職後の支払い負(fù)擔(dān)を軽減するために設(shè)計(jì)されており、オプションを選択した後、返済額が3~4割減少し※、死亡時(shí)に殘りの住宅ローンを一括返済することになります。さらに住宅ローンを借り入れてから50年経過した時(shí)點(diǎn)で殘る元本は最小限に抑えられ、死亡時(shí)に完済となります。

※殘価設(shè)定月や減少額は物件や借り入れ額によって異なります。

2. 買取オプション

買取オプションでは、住宅を買い取ってもらい住宅ローンを完済することが可能です。この場(chǎng)合、住宅の殘債と同額で買取が行われ、市場(chǎng)の変動(dòng)にかかわらず確実に住宅ローンを完済できます。

ただし、このオプションを利用するには條件があります。この仕組みは頑丈で長(zhǎng)く住み続けられる住宅を提供できる大手ハウスメーカーが実施しているものであるため、①認(rèn)定長(zhǎng)期優(yōu)良住宅で、維持管理體制が整った事業(yè)者が建てた住宅であることが條件です。また、住宅ローンが長(zhǎng)期にわたるため、②指定金融機(jī)関での借り入れが必要です。住宅ローンの借り入れ時(shí)に殘価設(shè)定月を決め、その後、殘価での買取保証を行います。このような仕組みは、長(zhǎng)期的に維持管理がしっかりしており、良質(zhì)な住宅を提供できる大手ハウスメーカーによるものです。次に、具體的な適用例をご紹介します。

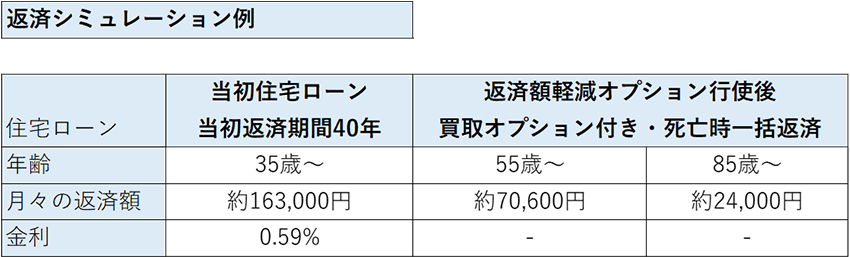

殘価設(shè)定型住宅ローンの適用例と費(fèi)用

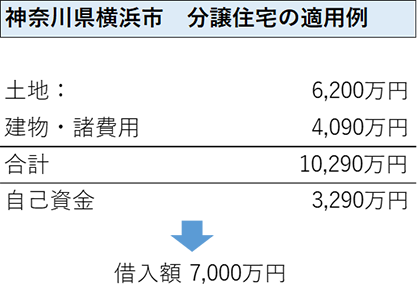

神奈川県橫浜市での分譲住宅のケースで見てみましょう。

神奈川県橫浜市での分譲住宅の場(chǎng)合、35歳の購(gòu)入者が土地6,200萬(wàn)円、建物?諸費(fèi)用4,090萬(wàn)円の物件を自己資金3,290萬(wàn)円で購(gòu)入し、借入金を7,000萬(wàn)円とした場(chǎng)合、金利0.59%で40年間の返済を行うと、月々の返済額は約163,000円となります。55歳で殘価設(shè)定月を迎え、返済額軽減オプションを選択すると、55歳から85歳までの月々の返済額が約70,600円に減少し、さらに85歳以降は約24,000円まで下がります。このため、老後の経済的な負(fù)擔(dān)が軽減され、安心して生活を送ることが可能です。

どのような方に向いているか?

では、この殘価設(shè)定型住宅ローンはどのような方に向いているのでしょうか。

1.將來の収入減少に備えたい方

長(zhǎng)壽化が進(jìn)む中で、退職後も長(zhǎng)く生活する可能性が高まっています。役職定年や定年退職後の収入減少に備えたい方にとって、殘価設(shè)定型住宅ローンは、月々の返済額を大幅に減らすことで手元のお金を殘すことができ、不安を解消することができます。

2.相続する家が別にある方

將來相続する予定の家があり、相続後その家に住むことにしている方もいらっしゃるでしょう。実家とは別に自身の持ち家があり、相続後、購(gòu)入した持ち家を売卻する必要がある場(chǎng)合、その時(shí)に買取オプションを利用することで、住宅ローン殘債と同額で買い取ってくれます。市場(chǎng)の狀況にかかわらず、住宅ローンを返済できるため、住宅ローンが殘る不安がなくなります。

また、子どもが獨(dú)立した後や勤務(wù)地の変更などにより、購(gòu)入した家を手放したくなった、設(shè)定月以降のタイミングで、買取オプションを利用することもできます。

3.新築で良質(zhì)な家&ライフスタイルへの変化に柔軟に対応したい方

この先ずっと同じところに住むかどうかわからない、一般的な住宅ローンで家を購(gòu)入しても売卻するタイミングに高く売れるかどうか、あるいは買ってくれる人が出てくるのかどうか不安に感じる。このような悩みを解決するために、賃貸住宅で暮らす選択をする方法が多かったのではないでしょうか。

しかし、賃貸の場(chǎng)合、新築はなかなか探せませんし、家賃をずっと払い続けなければなりません。殘価設(shè)定型オプションは、將來にライフスタイルの変化がありそうな場(chǎng)合でも、新築で性能の高い家に快適に住むことができ、住宅ローンの殘債を抱えることなく住み替えることが可能な方法です。オプションを行使しなければ、住宅の価値が上がったタイミングで売卻することもできます。

殘価設(shè)定型住宅ローンの注意點(diǎn)

一般的な住宅ローンにオプションが付加されていると説明しましたが、オプション行使前は一般的な住宅ローンと同様、団信に加入することになります。返済額軽減オプション行使後、死亡時(shí)一括返済となるため、原則として団信の保証が受けられなくなります。つまり、住宅ローンの殘債もなくなりますが、家の所有権もなくなります。ただし、この場(chǎng)合でも配偶者がオプション行使時(shí)に連帯債務(wù)者になっていれば、配偶者が亡くなられるまで住み続けることが可能です。このように選択肢が豊富であるため、自分で前向きに決斷できる方に有用なオプション付き住宅ローンといえるでしょう。

まとめ

殘価設(shè)定型住宅ローンは、將來の収入不安や長(zhǎng)壽化に対応するための新しい住宅ローンの形です。さらに、認(rèn)定長(zhǎng)期優(yōu)良住宅で環(huán)境にやさしい住宅を住み継いでいくという循環(huán)型社會(huì)に貢獻(xiàn)する住宅ローンの形でもあります。環(huán)境に配慮している家に住むことができ、収入が減る時(shí)期に支払いの負(fù)擔(dān)が減る選択肢があることがわかっていると、心にも余裕が生まれ人生の満足度が高まるのではないでしょうか。このように多くの変化が予想される人生100年時(shí)代において、より柔軟で安心な選択肢を提供する殘価設(shè)定型住宅ローンに興味がある方は、営業(yè)擔(dān)當(dāng)に詳細(xì)を確認(rèn)してみるとよいでしょう。

執(zhí)筆者

山田健介

FPplants株式會(huì)社 代表取締役社長(zhǎng)

住宅メーカーから金融機(jī)関を経て「お客さまにお金の正しい知識(shí)や情報(bào)をお伝えしたい」という思いからFPによるサービスを行う會(huì)社を設(shè)立。現(xiàn)在は全國(guó)のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報(bào)は2024年9月現(xiàn)在のものです。內(nèi)容は変わる場(chǎng)合がございますので、ご了承ください。

関連リンク

- 將來の安心を選べる新たな住宅ローンとは?~殘価設(shè)定型住宅ローン「ローンのお守り」~

- 【住宅のさまざまなリスクを見直してみよう】

予測(cè)不能の未來…持ち家のリスクと向き合う、殘価設(shè)定型住宅ローンの仕組みとは