コラム vol.532-1

コラム vol.532-1

事例で検証する家族のための信託の活用方法(1)【ケース1】居住用不動産は長男へ、金融資産は他の相続人に均分に相続させたい(遺言代用信託)

公開日:2024/12/26

信託とは、「委託者」が信託行為(例えば、信託契約、遺言)によってその信頼できる人(受託者)に対して財産を移転し、「受託者」は委託者が設定した信託目的に従って「受益者」のためにその財産(信託財産)の管理?処分などをする制度です。

信託は、言葉のとおり「信じて託す」ことで、よき受託者を得ることが肝要です。受託者を身內にすることで信託財産の名義が受託者に変更されることについて心理的な抵抗は少なくなります。高齢の親の財産管理の方法として、成年後見制度を利用した場合、裁判所の監督を受けることになり、自由な管理処分が行えなくなりますが、信託であればどのような管理処分行為でも合意することが可能です。

そこで、信託を活用する頻度の高いと思われる基本的な事例を基に、信託を活用すれば解決できる仕組みや課稅関係を確認します。

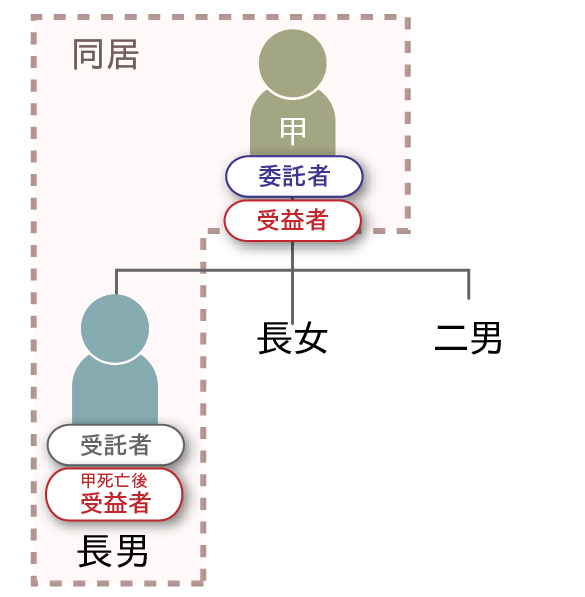

ケース:委託者の願い

「委託者甲が所有する財産は、主として居住用不動産で、長男家族と同居し、長男家族が甲の身の回りの世話をしてくれています。そこで、甲が死亡したら居住用不動産を長男へ相続させたいと願っています。なお、甲には、長男以外に長女及び二男がいて、居住用不動産(相続稅評価額2,300萬円、時価2,800萬円)以外に現預金が800萬円あり、現預金は長女及び二男に相続させたいと考えています。」

- 制度の仕組み

居住用不動産を以下の方法によって信託します。 - ①信託財産 居住用不動産

- ②委託者 甲

- ③受託者 長男

- ④受益者 當初 甲、甲死亡後の受益者 長男

- ⑤信託の終了 委託者死亡により信託は終了する

この場合、「所有権変更」の登記と「信託」の登記が行われ、居住用不動産の名義は、「長男」に変更されます。委託者甲の死亡と同時に長男が受益権を取得することとなり、信託は終了することとなります。信託が終了したら、居住用不動産の名義は長男に所有権移転登記され、信託の登記は抹消されます。

このような「遺言代用信託」では、遺産分割協議も遺言の執行も不要で、相続手続を経ずに財産を長男へ承継させることが可能です。

また、甲は遺言書によって、現預金については、長女及び二男に1/2ずつ均分に相続させることとしました。

課稅関係

受益者が特定されている場合の信託設定時課稅の原則が適用され、甲が居住用不動産を信託した場合、委託者と當初受益者が甲であることから課稅関係は生じませんが、甲の死亡後は、長男が受益権を遺贈によって取得したものとして相続稅が課されます。

また、遺言書によって、現預金は長女及び二男がそれぞれ相続によって取得した場合には、相続財産として相続稅の課稅対象となります。

しかし、甲の遺産の総額は、相続稅の基礎控除額以下であることから、相続稅の申告義務はありません。

なお、不動産を信託する場合に、信託登記が必要となりますので、以下のような稅負擔等が生じます。なお、不動産の所有権変更の登記と信託登記は、同時にしなければなりません(不登法98①)。

①印紙稅 信託行為に関する契約書1通につき200円

②登録免許稅 信託の登記 土地0.3%、建物0.4%(なお、信託契約による不動産の所有権変更の登記については、登録免許稅は課稅されません)

③司法書士の登記手數料

信託不動産についての登記は、信託による所有権変更及び信託の登記であり、所有権移転登記ではありません。そのため、不動産取得稅は課されません。

また、信託終了に伴い、不動産の所有権の移転登記を行うこととなります。その場合の登録免許稅は、次のようになります。

この事例は、當初は委託者=受益者で、信託終了に伴い、當初受益者の相続人である長男が受益権を取得し、當該不動産の所有権を移転することとなりますので、登録免許稅の稅率は、4/1000、信託の登記を抹消するには、不動産1個につき1,000円とされます(相続を原因とする場合には、不動産所得稅は課されません)。

留意點

①遺留分侵害額の請求

信託行為に対しても遺留分侵害額の請求をすることができます。この場合、遺留分対象財産額が3,600萬円(居住用不動産2,800萬円+現預金800萬円)とすると、長女又は二男の遺留分は、3,600萬円×1/2(総體的遺留分)×1/3(個別的遺留分)=600萬円となり、長女(又は二男)が相続した預貯金が800萬円×1/2=400萬円なので、遺留分に満たない金額となります。

そのため、長女又は二男から長男に対して遺留分侵害額の請求が行われる可能性が考えられます。

第三者対抗要件

ある財産が信託財産に屬することを第三者に対抗するためには、當該財産が登記?登録制度の対象となるようなものである場合、信託の登記?登録が必要とされます(これに対して、登記?登録制度の対象とならない財産(一般の動産や指名債権)については、當該財産が信託財産に屬する旨の公示がなくても、信託財産に屬することを第三者に対抗することができます)。

不動産登記法は、登記事項として、①委託者?受託者?受益者の氏名(又は名稱)?住所、②受益者の指定に関する條件など、③信託管理人の氏名(又は名稱)?住所、④受益者代理人の氏名(又は名稱)?住所、⑤受益証券発行信託である旨、⑥受益者の定めのない信託である旨、⑦公益信託である旨、⑧信託目的、⑨信託財産の管理方法、⑩信託の終了事由、⑪その他の信託の條項を挙げています。