住まいを手に入れることは、ある意味大きなターニングポイントといえます。その住まいで家族が生活を送り、つながりが生まれ、人生に彩りを與える場(chǎng)合もあれば、住宅ローンの支払いに悩まされたりするケースもあります。また、住まいを手に入れた後も、できるだけ効率的に資産形成をしたいと望むことは共通の願(yuàn)いでしょう。

そんな方々に注目してほしいのが、2024年1月から開(kāi)始された「新NISA」です。本コラムでは新NISAを上手に活用しながら、住宅ローンや生活費(fèi)との向き合い方についてご紹介します。

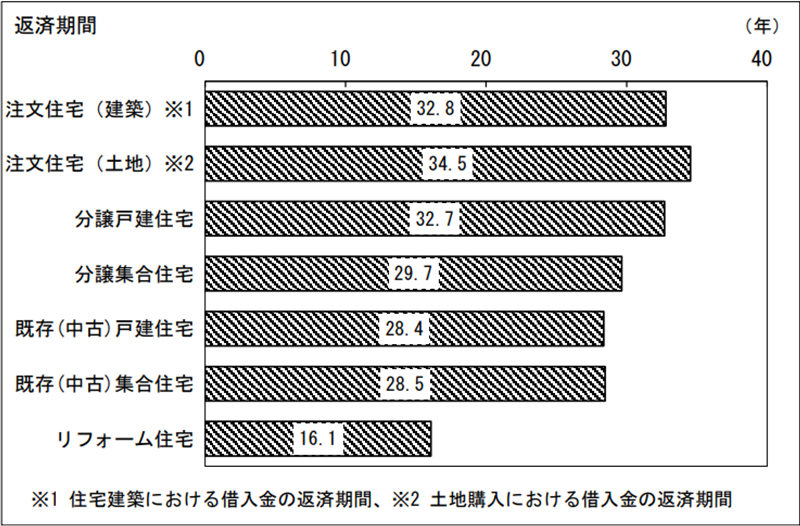

住宅ローンの返済期間

多くの方が住まいを購(gòu)入するために住宅ローンを組みますが、その返済期間はどのくらいになるのでしょうか。國(guó)土交通省住宅局の令和4年度住宅市場(chǎng)動(dòng)向調(diào)査によると住宅ローンの返済期間は30年が一つの目安となっています。

自己資金以外の部分については、ほとんどの場(chǎng)合が住宅ローンを利用することとなりますが、「ローン」という名の通り、住宅ローンは借りるお金ですので、そこには金利が発生します。

ここ數(shù)年、金利動(dòng)向は注目されており、その背景には日銀が推し進(jìn)める「マイナス金利政策」が関係しています。この政策はリーマンショック以降、市場(chǎng)にお金を巡らせ、人々の消費(fèi)活動(dòng)を後押しするものとして進(jìn)められてきました。この政策のメリットとして、日銀の政策が反映されやすい長(zhǎng)期金利の固定金利型だけにとどまらず、ネット銀行の活躍も後押しし、変動(dòng)金利型に分類される短期金利もマイナス金利政策導(dǎo)入後、金利が下がることとなりました。

その結(jié)果、この超低金利時(shí)代は“お金はたまらない一方でお金は借りやすい時(shí)代”となり、住まいの購(gòu)入といった、人々の大きな消費(fèi)活動(dòng)を後押しする結(jié)果となりました。しかしここ最近では、大規(guī)模な金融緩和策として、低い水準(zhǔn)に抑えてきた長(zhǎng)期金利の上限としてきた1%をめどとしながらも、これを上回る金利についても一定程度容認(rèn)するといった動(dòng)きにかわり、金利の流れも変わってきました。これによって固定金利型をはじめとした住宅ローンの金利は上昇しており、今後この波は変動(dòng)金利型にも影響を及ぼすと考えられています。

NISA制度の改革

この低金利時(shí)代の終息は、住宅購(gòu)入等の大きい買い物から日々の消費(fèi)生活まで、私たちの暮らしに大小の違いはあっても影響を及ぼすことは間違いないでしょう。そこで注目したいのが、2024年1月から開(kāi)始された新NISA制度です。

NISAとは正式名を少額投資非課稅制度と呼びます。名前にあるように、通常ならば投資や投資信託で得たお金も課稅対象なのですが、NISAは非課稅口座內(nèi)で、毎年一定の範(fàn)囲內(nèi)で購(gòu)入した株式や投資信託から得られるお金は非課稅対象になるという制度です。2014年から開(kāi)始したNISA制度は、本年大きく一新されることとなりました。

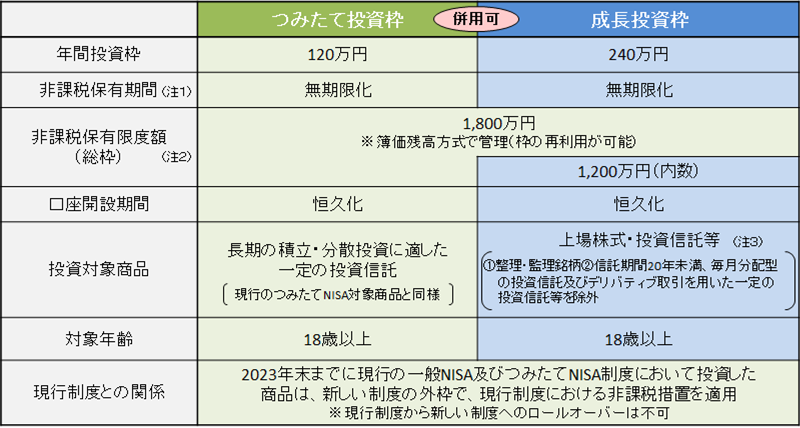

では、2024年1月から始まった新NISAはどのような制度なのでしょうか。まず下記の表にあるようにつみたて投資枠と成長(zhǎng)投資枠という制度が整えられました。

【新しい制度】

- ※1非課稅保有期間の無(wú)期限化に伴い、現(xiàn)行のつみたてNISA同様、定期的に利用者の住所等を確認(rèn)し、制度の適正な運(yùn)用を擔(dān)保

- ※2利用者それぞれの非課稅保有限度額については、金融機(jī)関から一定のクラウドを利用して提供された情報(bào)を國(guó)稅庁において管理

- ※3金融機(jī)関による「成長(zhǎng)投資枠」を使った回転売買への勧誘行為に対し、金融庁が監(jiān)督指針を改正し、法令に基づき監(jiān)督及びモニタリングを?qū)g施

- ※42023年末までにジュニアNISAにおいて投資した商品は、5年間の非課稅機(jī)関が終了しても、所定の手続きを経ることで、18歳になるまでは非課稅措置が受けられることとなっているが、今回、、その手続きを省略することとし、利用者の利便性向上を手當(dāng)て

また、投資金額として、保有限度額が最大1,800萬(wàn)円までになり、年間投資の上限額は360萬(wàn)円まで膨らみました。これによって、非課稅保有期間の無(wú)期限化や、口座開(kāi)設(shè)期間の恒久化、年間投資枠の拡大等といった抜本的な制度の改革が実現(xiàn)されたということになります。

新NISAとの上手な付き合い方

それでは、2024年1月から始まった新NISAとの上手な付き合い方について、生活費(fèi)と住宅ローン返済のそれぞれの面について解説していきましょう。

生活費(fèi)について

貯蓄する生活費(fèi)として、生活防衛(wèi)資金という言葉があります。不測(cè)の事態(tài)が起きた時(shí)のために備えておくお金のことを指します。このような資金は、リスクを取らずに貯金していく方が良いでしょう。一方で、老後資金の確保には新NISAを効果的に活用すると良いでしょう。非課稅保有期間が無(wú)期限化し、非課稅保有限度額も1,800萬(wàn)円(成長(zhǎng)投資枠は1,200萬(wàn)円)に増額したからこそ、毎月少額でも投資していくことで、計(jì)畫(huà)的に老後資金を確保できる可能性があります。

住宅ローンの返済について

では住宅ローンはどうでしょうか。頻繁に議論される話題の一つに「住宅ローンの繰上返済と資産運(yùn)用のどちらを優(yōu)先するべきか」というテーマがあります。住宅ローンの繰上返済は、返済が早ければ早いほど利息軽減により総返済額を減らすことが可能です。前述したように昨今、低金利の時(shí)代が終わりつつあり、金利がジワジワと上昇しているからこそ繰上返済は効果的な選択でしょう。

その一方で、不測(cè)の事態(tài)でお金が必要になる局面が発生するのが人生です。ローンという選択肢は、必要な時(shí)にお金を使えるようにするための手段でもあるため、無(wú)理をして繰上返済をする必要はないでしょう。

資産運(yùn)用を優(yōu)先する選択肢はどうでしょうか。低金利の時(shí)代が終わりつつあるものの、住宅ローンの変動(dòng)金利型はその影響を被っていません。金利が低いうちは繰上返済を急がず、新NISAを活用して少額からでも投資を選択するのも賢いでしょう。しかしながら、投資にはリスクがつきものです。どれだけ計(jì)畫(huà)的に投資したとしていても、いつ不測(cè)の事態(tài)が起こるかは分かりません。

どの選択肢を取ることがベストなのかを1人で決めることなく、ご家族や周囲の方々、時(shí)にはお金の専門家に相談することをお?jiǎng)幛幛筏蓼埂?/p>

では、実際にシミュレーションをした例を見(jiàn)ながら考えてみましょう。

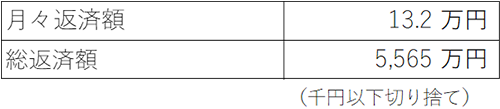

Aさん

- 現(xiàn)在、35歳でマイホーム購(gòu)入

- 4,000萬(wàn)円の住宅ローン

- 固定金利2.0%(元利均等返済)借用期間35年

以上の條件で算出すると、月々の返済額と総返済額は以下のようになります。

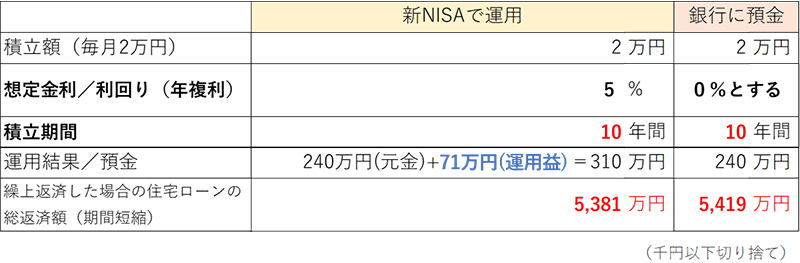

次に、毎月2萬(wàn)円を10年間貯金した場(chǎng)合にたまった240萬(wàn)円で、10年後に繰上返済した場(chǎng)合と毎月2萬(wàn)円を新NISAで運(yùn)用した場(chǎng)合の金額について比べてみましょう。

毎月2萬(wàn)円を10年間預(yù)金した場(chǎng)合にたまった240萬(wàn)円で、10年後に繰上返済した場(chǎng)合、総返済額はどのくらい下がったのでしょうか。

10年後に240萬(wàn)円の繰り上げ返済で最終的な総返済額は146萬(wàn)円減額となりました。

一方、240萬(wàn)円を新NISAで5%運(yùn)用した場(chǎng)合は、10年後で311萬(wàn)円となり71萬(wàn)円増えているといった結(jié)果になっています。運(yùn)用後の311萬(wàn)円で、繰上返済をした場(chǎng)合、総返済額はどのくらい下がったのでしょうか。

10年後に311萬(wàn)円の繰上返済で最終的な総返済額は184萬(wàn)円減額となりました。

このようにただ何となく預(yù)金し、少しまとまった資金ができたからといって繰上返済するよりは、しっかり新NISAで積立する方が効果的といえるでしょう。

さらに20年間預(yù)金した場(chǎng)合、および新NISAで運(yùn)用した場(chǎng)合の繰上返済の結(jié)果は下記の通りです。

新NISAで運(yùn)用した場(chǎng)合は運(yùn)用益が342萬(wàn)円になります。元金と運(yùn)用益を合わせて822萬(wàn)円で繰り上げ返済をした場(chǎng)合、総返済額は5,348萬(wàn)円となります。繰上返済をし、総返済額を減らす効果ももちろんあります。しかしながら、銀行預(yù)金だけでは増えていない分の342萬(wàn)円の余剰資金が生まれることによって、多様な選択肢が取れることになります。將來(lái)の自分の狀況や世の中の狀況には不確定要素が含まれていますので、その狀況に応じて対応できるようになるのです。

ただ理解しておきたいのは、投資は常にリスクが伴い、確実なことはいえない點(diǎn)です。今回想定しているシミュレーションも年利は高く、また新NISAにも元本割れのリスクは伴います。住宅ローン返済中に余剰資金が生まれたとき繰上返済か資産運(yùn)用かは、やはり最終的にはケースバイケースとなるでしょう。

まとめ

ここまで新NISA制度の拡充から考える、新NISAと住宅ローン、生活費(fèi)との上手な付き合い方について述べてきました。

今の岸田政権が2022年から打ち出している「資産所得倍増プラン」が元となり、新NISA制度は拡充しました。「投資」というのが人々にとって身近になることは、お金がたまらない現(xiàn)代にとって、市場(chǎng)を潤(rùn)す面でも良い流れといえるでしょう。新NISA制度に変更になったことで、非課稅保有限度額が増えたものの、だからといって手持ちの資金をすべて投資することはハイリスクです。ポートフォリオを念頭に分散投資をすることをお?jiǎng)幛幛筏蓼埂¥饯我环饯恰⒆≌愆`ンや生活費(fèi)、生活防衛(wèi)資金など日常を生きていく中でも、支出が発生する局面は多くあります。手元の資金を考慮して、今後のライフプランを立てながら、新NISAとの付き合い方を考えていくことをお?jiǎng)幛幛筏蓼埂?/p>

執(zhí)筆者

山田健介

FPplants株式會(huì)社 代表取締役社長(zhǎng)

住宅メーカーから金融機(jī)関を経て「お客さまにお金の正しい知識(shí)や情報(bào)をお伝えしたい」という思いからFPによるサービスを行う會(huì)社を設(shè)立。現(xiàn)在は全國(guó)のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報(bào)は2023年12月現(xiàn)在のものです。內(nèi)容は変わる場(chǎng)合がございますので、ご了承ください。

関連リンク

- 稅制改正で相続稅?贈(zèng)與稅はこう変わる

- 予測(cè)不能の未來(lái)…持ち家のリスクと向き合う、殘価設(shè)定型住宅ローンの仕組みとは

- 相続稅はどのように決まる?【相続稅の計(jì)算手順と試算例】